/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Les Européens semblent s'être habitués à des taux d'intérêt très bas, qui découlent directement de la politique monétaire ultra-accommodante menée par la Banque centrale européenne (BCE), dont le principal taux directeur est égal à zéro. Or, à moins de vouloir se bercer d'illusions, phénomène très à la mode j'en conviens, il faudra bien un jour que les taux d'intérêt représentent à nouveau quelque chose de concret, comme je l'ai expliqué dans mon nouveau livre, Tout ce que vous avez toujours voulu savoir sur l’économie (Ellipses)... C'est pourquoi, le billet d’aujourd’hui cherchera à expliquer le danger qu'il y a pour une Banque centrale à conserver trop longtemps des taux d'intérêt bas.

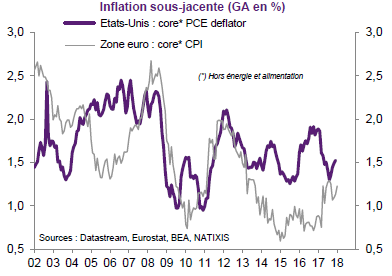

À la recherche de l'inflation perdue

Bien que les Banques centrales aient toutes (entre autres) comme objectif la stabilité des prix, force est de constater que l'inflation n'est revenue pour l'instant ni d'un côté ni de l'autre de l'Atlantique malgré la baisse du chômage :

[ Source : Eurostat ]

[ Source : Natixis ]

Les taux d'intérêt des banques centrales

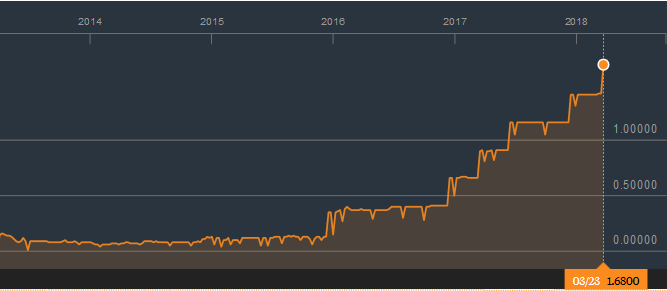

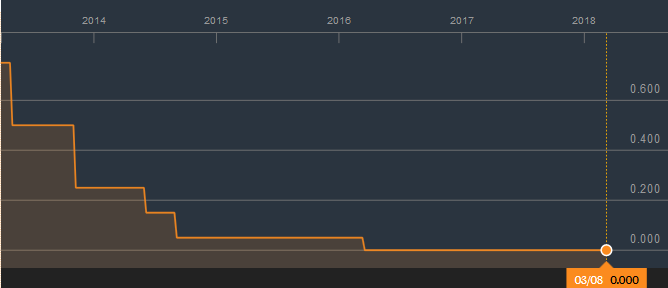

Bien que les Banques centrales n'aient pas réussi à atteindre leur objectif de taux d'inflation des deux côtés de l'Atlantique, la politique menée par la Banque centrale américaine (Fed) est bien différente de celle de la BCE. Tandis que la première a décidé de remonter son taux d'intérêt directeur, la seconde garde le sien à zéro :

Taux d'intérêt directeur de la Fed

[ Source : Bloomberg ]

Principal taux d'intérêt directeur de la BCE

[ Source : Bloomberg ]

Des déséquilibres persistants

Les taux d’intérêt à long terme dépendent de ceux à court terme, en ce que les taux longs doivent normalement être supérieurs aux taux courts en raison du risque. En termes économiques, on dit la courbe des taux d'intérêt doit être en général croissante. En général, le retour de la croissance conduit à une pentification de la courbe des taux d'intérêt en raison de l'inflation. En effet, lors d'une reprise bien établie de l'économie, les investisseurs anticipent une hausse des taux d'intérêt à court terme par la Banque centrale, afin de lutter contre l'inflation ; cela se transmet ensuite aux taux à long terme et donc la courbe de taux se pentifie, c'est-à-dire devient plus raide si l'on peut dire.

Mais dans le cas de l'UE, les taux à court et à long termes restent faibles, ce qui en plus de poser des problèmes aux banques commerciales, contribue à créer des déséquilibres financiers croissants (endettement, convergence des investisseurs sur une même catégorie de titres et donc création de bulles, etc.). Mais surtout, une telle configuration empêche de retrouver des marges de manœuvre en cas de crise. Comment en effet utiliser la politique monétaire, c'est-à-dire baisser le taux directeur principal de la Banque centrale, si celui-ci est encore tangent à zéro lorsque la crise se déclenchera ? Voilà certainement pourquoi la Fed se dépêche de remonter le sien, d'autant que l'économie américaine arrive certainement déjà au bout de son cycle de croissance.

Et que fera-t-on au sein de la zone euro si une nouvelle crise, par exemple de la dette privée, devait se déclencher ?

P.S. : l'image de ce billet provient de cet article du site daf-mag.fr