/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Après le krach de la banque BES au Portugal dont j'avais rendu compte dans mon précédent billet, voici que l'Argentine fait "faillite" ! Plus précisément, l'agence de notation Standard and Poor's a déclaré le pays en défaut sélectif sur sa dette. Mais comment en est-on arrivé là, seulement 13 ans après la grave crise économique de 2001 ? Qu'est-ce que cela signifie en pratique pour l'Argentine ? Réponses dans ce billet...

Un bras de fer avec les fonds vautours

Cette (mauvaise) histoire met en lumière le pouvoir démesuré de la finance, alors même que tous les États affirment avoir coupé les ailes aux financiers. En effet, l'Argentine en sa qualité d'État souverain a été condamnée par un tribunal américain à payer 1,33 milliards de dollars aux fonds vautours NML Capital et Aurelius Capital. Mais, et c'est bien là le pire, l'Argentine se voit interdit de rembourser ses autres créanciers tant qu'elle n'a pas payé en priorité les rapaces... D'où le défaut de paiement dit "technique", en ce sens que l'Argentine a les moyens de rembourser ses autres créanciers mais n'a pas le droit de le faire !

A ce stade, vous devez vous demandez pourquoi l'Argentine ne paye pas ces 1,33 milliards de dollars d'autant qu'elle dispose de 28 milliards de dollars de réserves. Pour le comprendre, un petit retour dans le passé s'impose. En 2001 le pays avait fait défaut sur sa dette qui s'élevait à environ 100 milliards de dollars ; il était ensuite parvenu à restructurer sa dette puisque 93 % des créanciers ont accepté une décote de 65 % en moyenne ; mais parmi les 7 % qui l'ont refusé se trouvent justement les fonds vautours qui exigent aujourd'hui le remboursement intégral de leur dû.

Le gouvernement argentin redoute donc un effet de cascade si tous ses créanciers exigent d'être remboursés à 100 % comme les fonds vautours, cela en raison d'une clause mal négociée et appelée dans le jargon RUFO (Rights Upon Futur Offers) ; celle-ci stipule que si l'Argentine améliore les conditions de remboursement pour certains créanciers elle doit alors nécéssairement en faire profiter les créanciers qui ont accepté les restructurations de 2005 et 2010. Le but pour le gouvernement était à l'époque de rassurer les détenteurs d'obligations du Trésor argentin qui avaient accepté une restructuration.

Pour le dire autrement, cette menace réelle de devoir rembourser tous les créanciers à 100 % en raison de la clause RUFO, pourrait conduire le pays à devoir débourser non pas 1,5 milliards de dollars mais plus de 100 milliards de dollars dans le pire scénario, ce qui signifierait le défaut sur l'ensemble de sa dette !

Qui sont les fonds vautours ?

Ces fonds, comme leur nom l'indique bien, achètent des titres d'entreprises ou d'États qui ont fait faillite. Ils mettent ensuite la pression sur le gouvernement ou la direction de l'entreprise pour qu'il y ait une restructuration ; cela dans le but évident de faire remonter le cours du titre et d'empocher au passage une substantielle plus-value ! Dans le cas des États, leur tactique (sic !) consiste à utiliser la voie juridique pour exiger le remboursement de la dette à sa valeur de départ (= valeur faciale).

Ainsi, ces fonds n'ont aucun intérêt à ce que le pays aille mieux, leur seul objectif étant de réaliser une belle plus-value suivant une logique purement spéculative... et au détriment des citoyens ! NML Capital, Aurelius Capital et Elliott Management sont les principaux fonds vautours actifs sur la dette des États. On les retrouve ainsi à l'affût des titres obligataires de l'Argentine, mais aussi de tous les autres pays en difficultés financières.

Elliott Management a du reste beaucoup fait parler de lui, car son fondateur, Paul Singer, est un milliardaire membre du Parti républicain qui n'a absolument aucun état d'âme à rançonner les pays en difficulté. Ses coups d'éclat sont toujours scandaleux, comme en 2007 lorsqu'il voulut faire saisir l'avion du président argentin en escale aux États-Unis, ou en 2012 lorsqu'il fit saisir un navire de la marine argentine le long des côtes africaines !

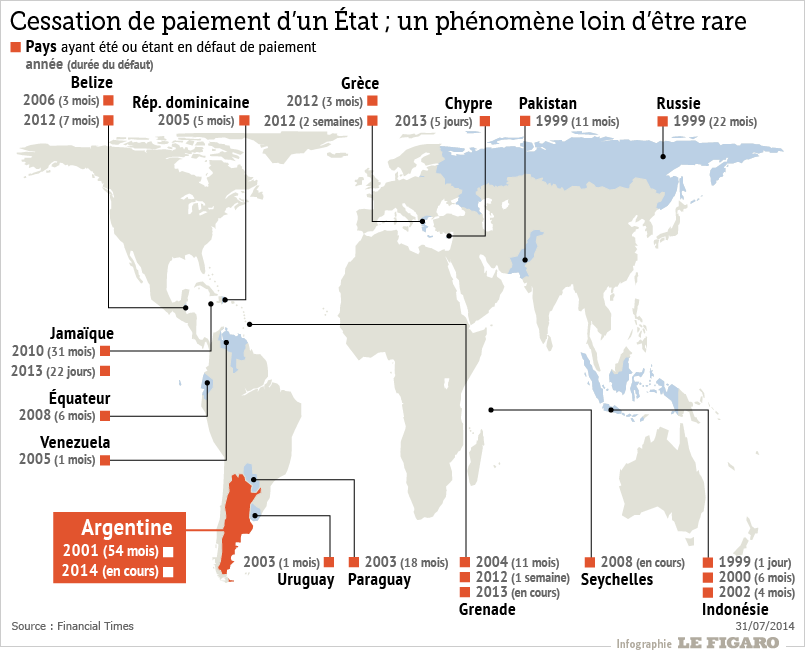

Les précédents défauts sur dette souveraine

Le défaut partiel ou total sur dette public est loin de concerner uniquement l'Argentine, comme le montre la carte ci-dessous :

[ Source : Le Figaro ]

Quelles conséquences pour l'Argentine ?

Certes il ne s'agit pour l'instant que d'un défaut technique comme je viens de l'expliquer, mais tout de même le signal est très négatif sur les marchés d'autant que le gouvernement argentin est depuis des mois sous un feu nourri de critiques - souvent justifiées - pour sa gestion calamiteuse de l'économie. Faut-il en effet rappeler que le pays est en récession, que l'inflation s'envole tandis que le peso a reculé de 20 % sur un an ?

Le grand danger lié à un défaut serait de voir les capitaux refluer hors d'Argentine à un moment où le pays en a grand besoin, puisque d'une part il ne lui reste plus que 28 milliards de dollars de réserve et d'autre part il est quasiment exclu, depuis 2001, des marchés financiers. Pourtant, l'Argentine a tout fait pour chercher à apaiser ses relations avec ses créanciers et partenaires économiques (Club de Paris, Banque mondiale, compagnies étrangères comme l'espagnole Repsol, etc.), mais s'est refusé à négocier avec les fonds vautours.

Un dégât collatéral de la victoire des fonds vautours va être que les autres États en difficulté auront certainement beaucoup plus de mal à restructurer leur dette avec le précédent argentin. En effet, à quoi bon négocier avec un État une restructuration de dette souveraine si des financiers peuvent se faire rembourser en priorité la totalité de leur dû et pousser le pays au défaut ?

Le pouvoir de la finance reste intact...

J'ai écrit plus haut que les États affirment tous avoir coupé les ailes aux financiers. Il suffit pour s'en convaincre de réécouter les propos tenus par Pierre Moscovici lorsqu'il était ministre de l'économie et s'enorgueillissait d'avoir défendu une réforme large des banques, ou mieux de lire les nombreuses déclarations enthousiastes sur la loi Dodd-Frank aux États-Unis et le règlement EMIR en Europe, qui doivent empêcher la finance de nous conduire à nouveau à une catastrophe comme les subprimes.

Mais sous couvert de tout changer, rien n'a vraiment changé puisque les États n'ont pas souhaiter reprendre le pouvoir qu'ils avaient volontairement donné à la finance, nous faisant ainsi passer d'une démocratie à une "dettocratie" comme je l'avais écrit dans cette tribune publiée dans Le Monde. Une grande réforme consisterait dès lors à reprendre en main le taux de change et le taux d'intérêt, pour le bien de tous.

En effet, qui se souvient encore qu'avant les accords de la Jamaïque en 1976 les taux de change étaient (pour simplifier) fixes, donc point de risques de change et par conséquent inutilité d'un marché de couverture. De même, la maîtrise des taux d'intérêt à court terme par les Banques centrales et ceux à long terme par l'encadrement du crédit rendait inutile une couverture des risques de variations des taux d'intérêts. Mais lorsque le taux de change et le taux d'intérêt furent libéralisés, les investisseurs témoignèrent d'une aversion très forte à ces risques et l'on créa donc des produits dérivés destinés à s'en couvrir sur les marchés financiers.

En fin de compte, depuis 30 ans, une part importante des transactions sur les marchés financiers sert à couvrir les risques liés au fonctionnement même des marchés financiers et à spéculer de plus en plus souvent sur l'avenir d'un État souverain ! C'est le système qui marche sur la tête... Qu'attend-on pour en changer ?

N.B : l'image de ce billet provient d'un article du site http://www.suisse.attac.org