/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

L'Eurozone economic outlook vient d'être publié par l'INSEE pour le 1er trimestre 2015. Il s'agit de prévisions issues d'un travail conjoint de l'INSEE, de l'IFO à Munich et de l'ISTAT à Rome. Selon cette étude, la croissance du PIB au sein de la zone euro serait de 0,3 % aux 1er et 2e trimestres 2015, portée par la dépréciation de l'euro et la chute des prix du pétrole qui devraient soutenir la consommation privée. Mais l'étude conclut qu'il n'y aura pas grand-chose à attendre sur le plan de l'emploi et que les risques resteront nombreux...

Bref, cette étude confirme mon diagnostic souvent répété sur ce blog, à savoir que la zone euro n'a pas tenu ses promesses en termes de croissance, d'emploi et d'investissement. Bien au contraire, la zone est presque en déflation (c'est déjà le cas dans certains pays comme la Grèce ou l'Espagne), la croissance est toujours en berne, les promesses de créations massives d'emplois n'ont jamais quitté le stade des prévisions, les investissements ont chuté de près de 17 % depuis 2007, et surtout la confiance s'étiole...

Quant aux déséquilibres structurels de la balance courante que connaissent certains pays, les médias se focalisent beaucoup sur les déficits et oublient que les excédents records de l'Allemagne contribuent pour une part très importante à la crise que connaît la zone euro. En effet, un tel excédent signifie que la demande intérieure allemande n'est pas suffisante pour absorber la production du pays ; or si celle-ci augmentait, par exemple à la faveur d'une hausse des salaires dans le secteur des services en Allemagne, cela soutiendrait les exportations des pays en difficulté de la zone euro.

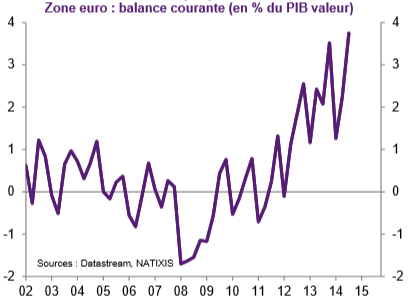

Au total, avec les politiques d'austérité menées un peu partout en Europe, la zone euro connaît désormais un excédent croissant de sa balance courante année après année (à la louche 300 milliards d'euros, soit près de 2,5 % du PIB de la zone !).

[ Source : Natixis ]

Imaginez ce que l'on aurait pu faire pour l'économie européenne si cet excédent avait servi à financer un surcroît d'activité ? Adieu récession, chômage et précarité... Mais encore faudrait-il qu'un tel mécanisme de résorption des déséquilibres soit mis en place après 8 ans de crise !

C'est donc bien la preuve que la zone euro marche sur la tête, puisque les institutions européennes continuent à défendre une vision manichéenne de l'économie (déficit pas bon / excédent bon), qui conduit à prescrire toujours plus d'austérité au risque de plonger toute la zone en déflation et dans une crise politique !

Pour finir, je viens d'enregistrer une petite vidéo avec ma webcam afin de donner quelques éléments de réflexion concernant la zone euro et expliquer pourquoi, à mon sens, celle-ci est condamnée.

N.B : l'image de ce billet provient d'un article du site Les Échos.fr