/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Chaque début d'année voit refleurir son marronnier économique : le taux du livret A. Et pour cause : le montant total de la collecte, fin novembre 2010, s'élevait à 191,4 milliards d'euros ! Ce qui en fait toujours encore le produit d'épargne préféré des Français, puisque l'Observatoire de l'épargne réglementée chiffrait à 59,3 millions le nombre de Livrets A et Livrets bleus (son équivalent au Crédit mutuel) détenus par les personnes physiques fin 2009. Et ce d'autant plus que les Caisses d'épargne et La Poste n'ayant plus le monopole de la distribution de ce produit depuis 2009, tous les établissements de crédit peuvent désormais le proposer à leurs clients.

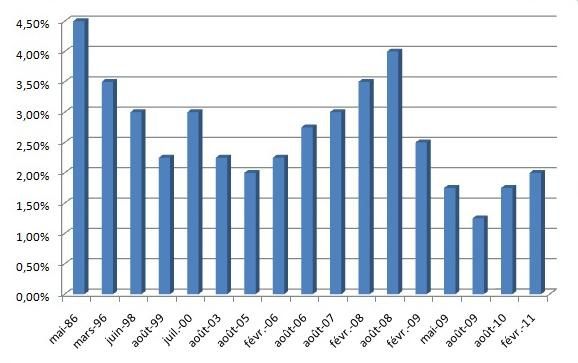

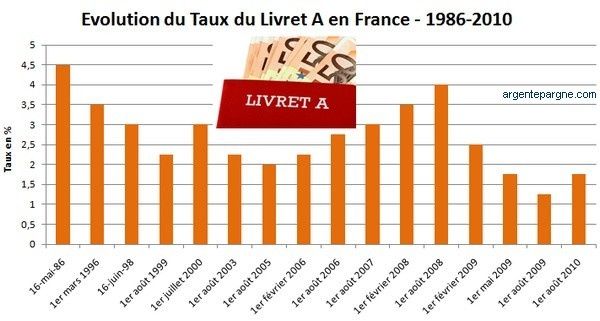

J'avais expliqué dans un billet comment était calculé le taux du livret A, avant 2008 (les auditeurs de mes différents cours d'économie ont souvent eu le droit à un exercice calculatoire avec la nouvelle formule...). Celui-ci est désormais fonction du taux d'inflation hors tabac et des taux interbancaires (EONIA, EURIBOR 3 mois), sa possible révision en niveau intervenant deux fois par an, le 15 janvier et le 15 juillet. Ce qui donne l'évolution suivante entre 1986 et 2011 (cliquez sur le graphique pour l'agrandir) :

Or d'après notre ministre de l'économie plus spécialisé dans les plongeons que dans les hausses, le taux du livret A va être relevé de 1,75 % à 2 %, à la faveur d'un retour de l'inflation. En effet, selon les chiffres communiqués par l'INSEE, l'indice des prix à la consommation hors tabac a augmenté de 0,5 % en décembre 2010 et de 1,8 % sur un an.

Un autre indice a lui aussi mécaniquement augmenté : c'est l'indice de référence des loyers (IRL), qui a gagné 1,45 % au quatrième trimestre 2010 Il est en effet calculé sur la base de l'indice des prix à la consommation hors tabac et des loyers, et sert de référence pour la révision des loyers d'habitation par les propriétaires privés. C'est donc une mauvaise nouvelle pour le pouvoir d'achat des ménages...

Au niveau de l'assurance-vie (principal concurrent du livret A), les taux de rendement ne cessent de baisser en raison de la baisse des taux sur les marchés financiers. A preuve, L'Afer a annoncé que le taux de rémunération de son fonds garanti s'est établi à 3,52 % net en 2010, contre 4,12 % en 2009. Et encore, la fiscalité de l'assurance-vie est restée très longtemps privilégiée avant que des réformes ne viennent grignoter quelques points (fin de l’exonération lors du dénouement du contrat par décès de l’assuré, versement d’intérêts sur un fonds en euros soumis à cotisations sociales sous certaines conditions, etc.).

Désormais, pour gagner davantage avec un contrat d'assurance-vie, le client devra par conséquent investir sur les unités de compte (UC), c'est-à-dire prendre des risques, son capital n'étant dès lors plus garanti. Les assureurs et leurs clients espèrent donc une remontée des taux d'intérêt afin de pouvoir servir des rendements supérieurs... alors que l'économie a surtout besoin de taux d'intérêt bas pour relancer la consommation et éviter l'épargne massive ! Ubuesque...

Je ne pouvais terminer ce billet sans évoquer le FCP Doubl’ô Monde 4 de la Caisse d’Épargne. Commercialisé au début des années 2000, ce produit vantait "un capital doublé au bout de six ans de placement". Beaucoup se précipitèrent pour y souscrire sans comprendre, d'après le jugement du tribunal d'instance de Metz, qu'il s 'agissait en fait d'un placement risqué qui ne leur rapporta souvent même moins que leur capital de départ, si l'on prend en considération les frais...

{kind=link}