/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

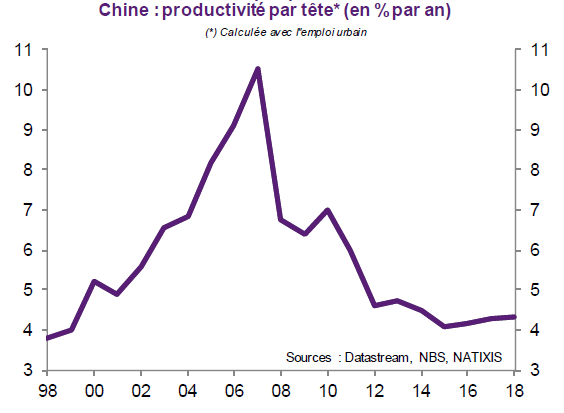

Il y a peu, j'avais écrit un billet dans lequel j'ai montré que l’économie chinoise est malade. Le pays fait en effet face à des problèmes structurels (vieillissement de la population, freinage de la productivité par tête...) mais aussi à un grave danger conjoncturel : le coronavirus. Aujourd’hui, je souhaite évoquer en quelques mots les conséquences de cette épidémie sur l'économie française et plus généralement européenne, à l'heure où la psychose est elle aussi endémique...

Les cas de coronavirus déclarés en France et dans l'UE

Au 9 mars 2020 à 15h, l'état des lieux était le suivant :

[ Source : https://www.santepubliquefrance.fr ]

L'Italie, foyer majeur de l'épidémie en Europe, est dans une situation sanitaire épouvantable, avec près de 7 500 cas déclarés et 366 morts. Déjà très affaibli économiquement, le pays va désormais subir une crise économique d'ampleur, d'autant qu'après avoir placé en quarantaine plus de 15 millions de personnes (1/4 de la population italienne !), on apprend ce matin que le président du conseil italien, Giuseppe Conte, a placé la totalité des habitants du pays (60 millions d'habitants !) en quarantaine !

Dans ces zones contaminées et par ricochet dans le reste de l'Italie à présent, la vie économique s'est arrêtée : interruption de la production, suspension des événements sportifs et culturels, etc. L'OMS a d'ailleurs qualifié de "véritables sacrifices" les mesures prises en Italie pour endiguer l'épidémie !

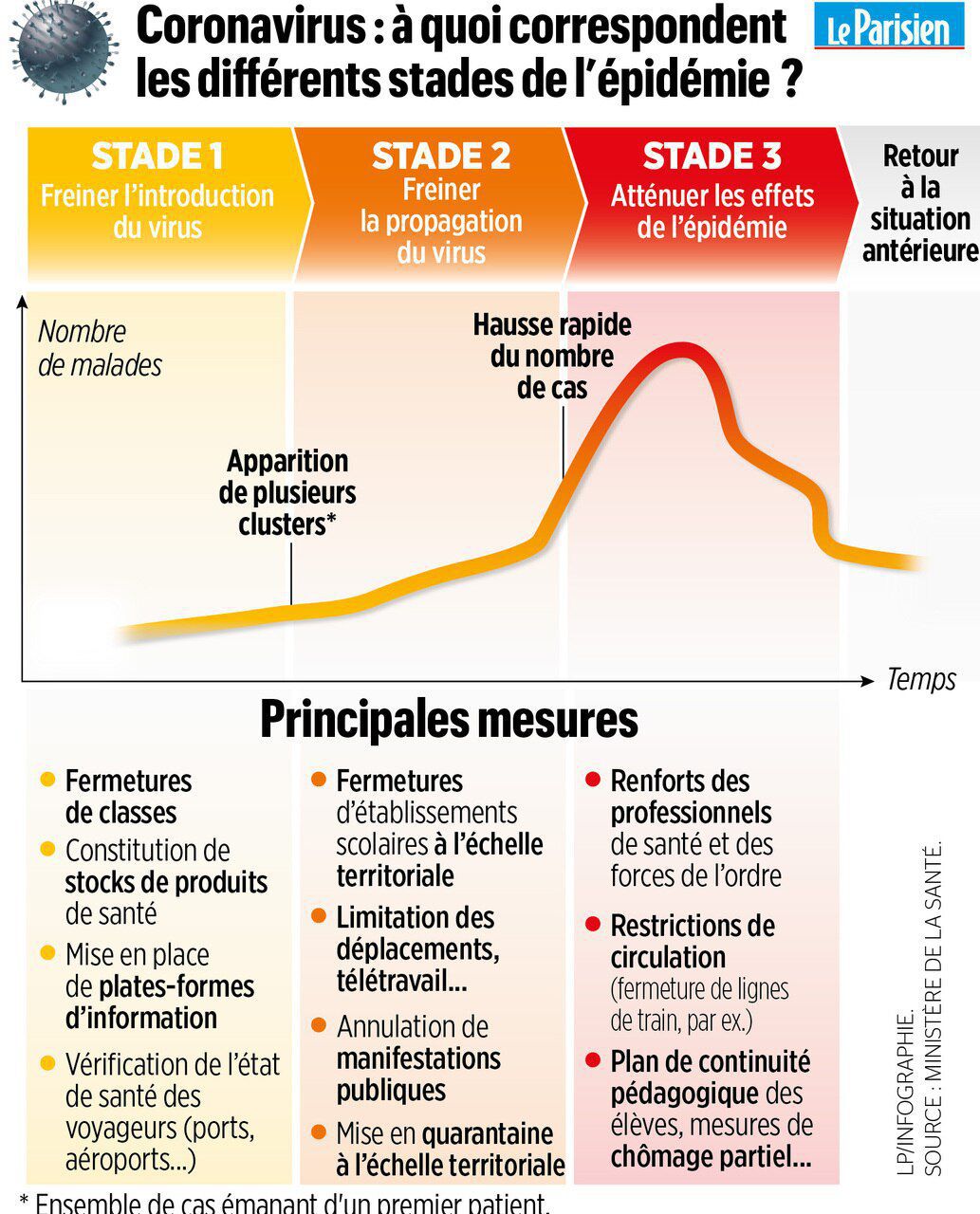

En France, pour l'instant, nous en sommes au stade 2 de l'épidémie en France, même s'il ne fait guère de doute qu'au rythme actuel le gouvernement français devra très prochainement prendre la décision de passer au niveau 3 :

[ Source : Le Parisien ]

Les conséquences économiques en France

Dans l'Oise et le Haut-Rhin, principaux foyers de l'épidémie (clusters), les écoles, collèges et lycées ont été fermés.

[ Source : France Bleu ]

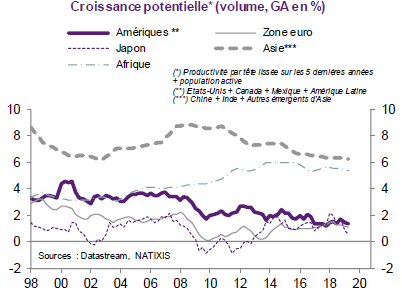

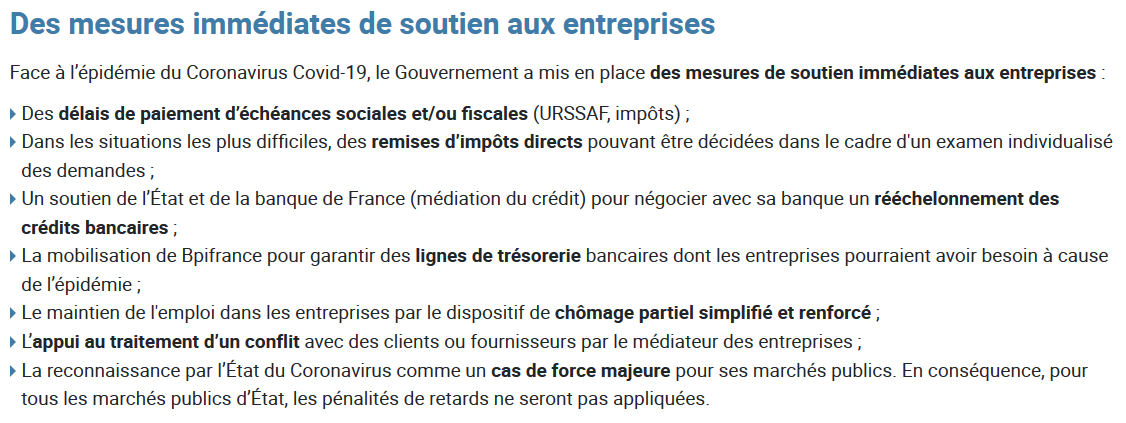

En date du 8 mars, Muriel Pénicaud affirmait que 900 entreprises avaient déposé un dossier de chômage partiel à la suite de cette épidémie. Il est d'ores et déjà acquis que l'épidémie, si elle persiste - ne serait-ce que dans les esprits -, aura un impact sur la croissance potentielle de la zone euro, pourtant déjà faible comme je l'avais montré dans ce billet. Le ministre des Finances, Bruno Le Maire, évoque d'ailleurs un "impact sévère" du coronavirus sur l'économie française, probablement de l'ordre de "plusieurs dixièmes de points" de croissance pour 2020. Pour y faire face, des mesures immédiates ont été prises en France :

[ Source : https://www.economie.gouv.fr/coronavirus-soutien-entreprises ]

À ce stade, il faut rappeler que la Commission européenne a incité depuis une décennie les États membres à orienter leur modèle économique vers l'export pour tenter vainement de compenser les plans d'austérité mis en place au lendemain de la crise de 2010. Hélas, lorsque le commerce mondial, en plus de subir un freinage structurel, se fait contaminer par le coronavirus, on imagine aisément les dégâts sur les économies très ouvertes aux échanges internationaux...

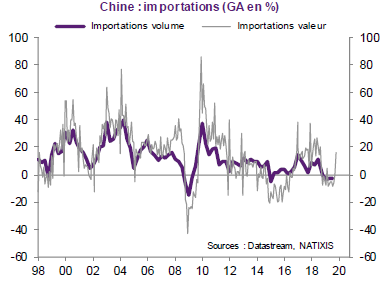

La Chine porte du reste une lourde part de responsabilité dans ce freinage du commerce mondial, puisque le fort recul de son activité au 1er semestre 2020, dû notamment au coronavirus, se transmet au reste du monde par le recul des importations chinoises, qui représentent tout de même bon an mal an plus de 10 % des importations mondiales en valeur.

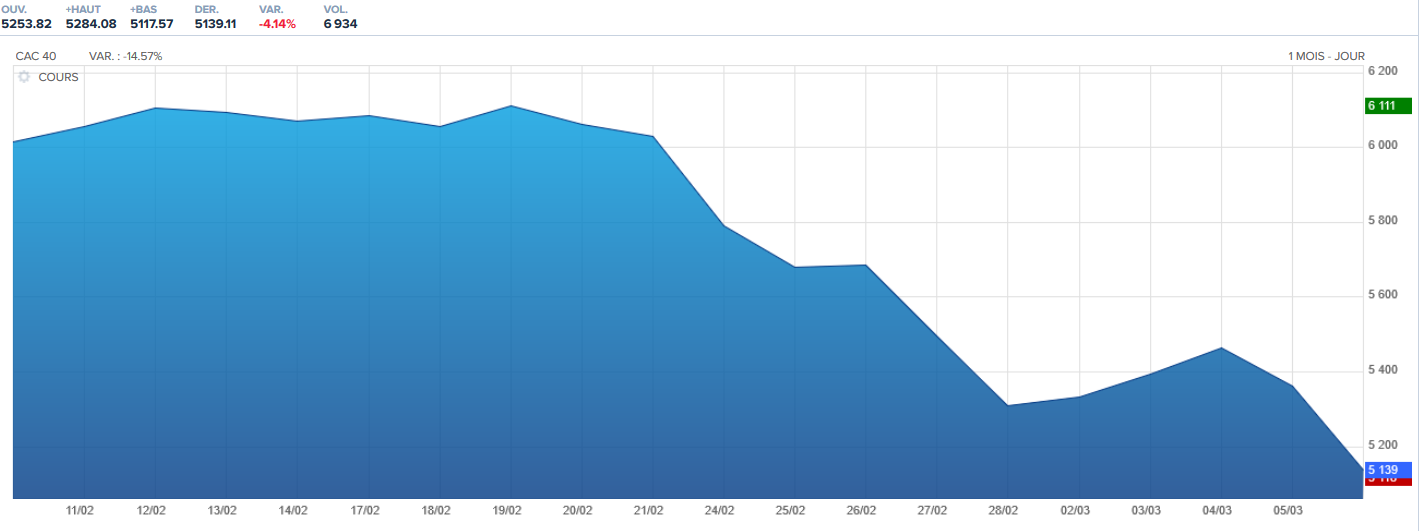

Pour y faire face, la Banque centrale européenne n'aura probablement pas d'autre choix que d'emboîter le pas à son homologue américaine le Fed, en assouplissant encore sa politique monétaire. J'avais cependant montré qu'une telle politique monétaire ne fonctionne plus actuellement et qu'au contraire elle crée les conditions de la prochaine crise financière... Mais lorsque les marchés financiers paniquent, rien n'est visiblement trop bon pour les calmer :

[ Source : Boursorama.com ]

Quoi qu'il en soit, l'OCDE, pourtant très libérale en général dans ses préconisations, appelle désormais à de la relance budgétaire ! C'est dire l'extrême inquiétude qui règne dans le monde...

En ce qui concerne le tourisme, il est évidemment impacté par cette crise, car plus aucune destination n'est vraiment sûre, même pas une croisière en Égypte ! Quant aux touristes chinois, ils étaient environ 2,4 millions à visiter la France en 2019 avec, et c'est là un point important, un fort pouvoir d'achat et une propension forte à dépenser...

Cette épidémie a aussi exercé une pression à la baisse sur les cours des matières premières, en particulier le pétrole, ce qui réduit encore les anticipations inflationnistes à court terme et crée d'énormes problèmes pour les pays exportateurs de pétrole :

[ Source : Boursorama.com ]

Si l'épidémie devait durer - et surtout la psychose qui en constitue le cortège -, alors se poserait la question de la réorganisation des chaînes internationales de valeur. Dans ce cas, réorganisation rimera à n'en pas douter avec désorganisation... Investir actuellement dans les actions avec une telle incertitude, et subséquemment une énorme volatilité, relève par conséquent de la spéculation, d'où le recul des principaux indices boursiers un peu partout dans le monde.

En définitive, l'épidémie de coronavirus n'épargnera aucun pays sur le plan économique, puisque tous sont embarqués sur le même navire appelé mondialisation, en particulier les Européens. C'est l'exemple même d'un système économique non-résilient, pour employer des termes à la mode, ce qui n'est pas sans rappeler la conclusion de mon précédent article consacré au capitalisme...

P.S. : l'image de ce billet provient de cet article du Figaro.