/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Après le grand succès de ma conférence d'hier soir à l'UPT de Forbach, je retourne à l'écriture pour vous proposer un article sur les États-Unis. En effet, si le Brexit au mois de juin fut un choc pour de nombreux commentateurs, voilà qu'un nouveau séisme politique vient de secouer planète mondialisation heureuse : Donald Trump va devenir le 45e président des États-Unis d'Amérique !

Qui est Donald Trump

Difficile de ne pas avoir un jour entendu parler des frasques de Donald Trump, tant elles sont nombreuses depuis trois décennies ! Mais plutôt qu'un long discours, voici un résumé en vidéo :

Un bref état des lieux économique aux États-Unis

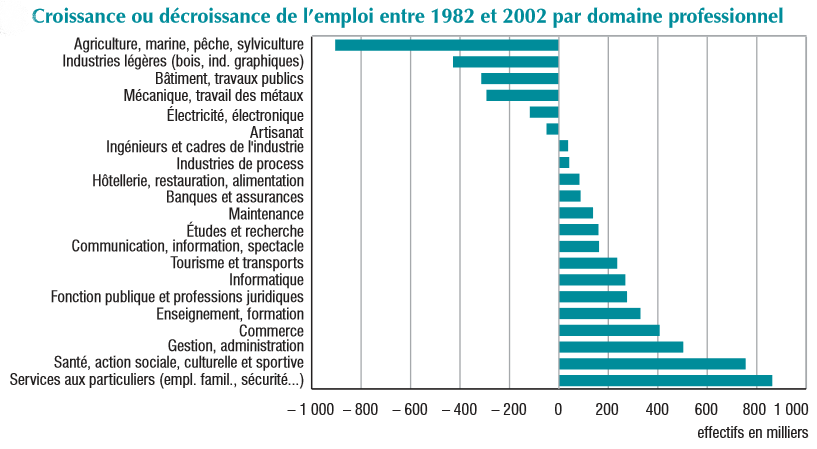

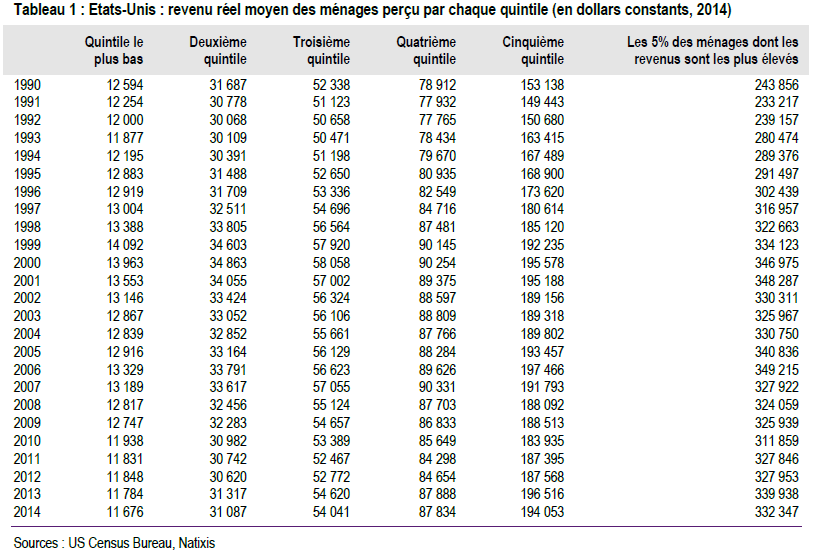

Durant la campagne très acrimonieuse qui s'est déroulée aux États-Unis, les deux candidats ont fait assaut de propositions pour convaincre les électeurs qu'ils oeuvreraient en faveur des laissés-pour-compte de la première puissance mondiale. Il est vrai que le seul tableau suivant en dit long sur la mondialisation malheureuse que subit une immense majorité d'Américains (pour agrandir, clique-droit sur l'image et choisissez "afficher l'image") :

[ Source : Natixis ]

Ce tableau nous montre en effet qu'une majorité d'Américains connaît une stagnation ou un recul du revenu réel depuis le début des années 1990. Pire, si on regarde le haut de la distribution, ce sont 85 % de la hausse des revenus entre 2009 et 2013 qui ont été captés par le 1 % les plus riches...

L'un dans l'autre, le taux de pauvreté mesuré par le Census Bureau atteint 15,5 % de la population en 2015, soit une augmentation de 2 points depuis 2013 ! Ainsi, le nombre d'Américains qui se nourrissent grâce aux bons alimentaires a quasiment doublé depuis le déclenchement de la crise pour atteindre 43 millions, soit 13 % de la population ! Quant aux inégalités de patrimoine elles sont criantes : 10 % des ménages détiennent près de 75 % du patrimoine américain !

De plus, à l'instar de ce qui est en train de se produire en Europe, les États-Unis font face à la destruction des emplois intermédiaires, que certains appellent aussi de manière évocatrice la malédiction des classes moyennes. Il s'agit en fait d'une disparition des emplois intermédiaires accompagnée d'une concentration des emplois aux extrémités (emplois peu qualifiés et emplois très qualifiés), c'est-à-dire à une bipolarisation du marché du travail, que le développement des outils numériques ne fait qu'accélérer. Vous avez dit american dream ? Je dirais plutôt chimère...

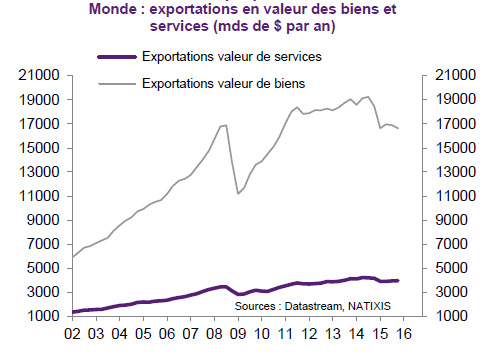

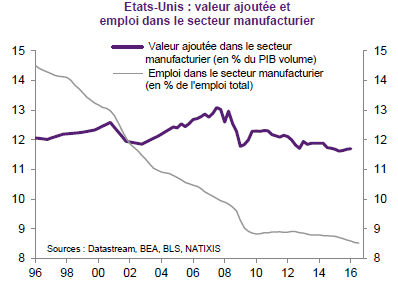

En ce qui concerne l'emploi dans le secteur manufacturier, qui traditionnellement offre des conditions de revenus bien meilleures, il est lui aussi en perte de vitesse depuis 20 ans même si la valeur ajoutée du secteur se maintient, comme le montre le graphique suivant :

[ Source : Natixis ]

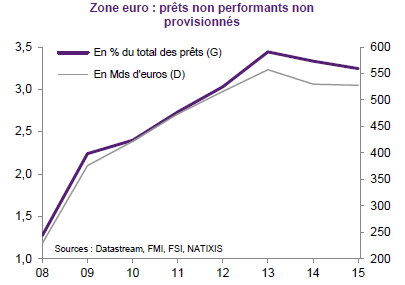

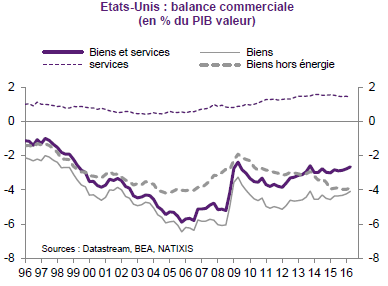

La désindustrialisation, que d'aucuns attribuent peut-être un peu vite à la concurrence des pays émergents (la Chine étant nommément visée par Trump), conduit quant à elle à un déficit commercial structurel :

[ Source : Natixis ]

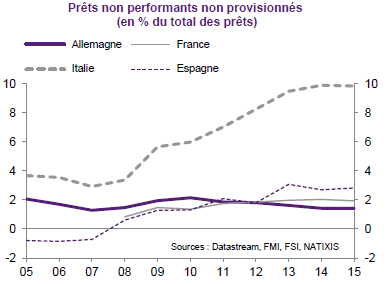

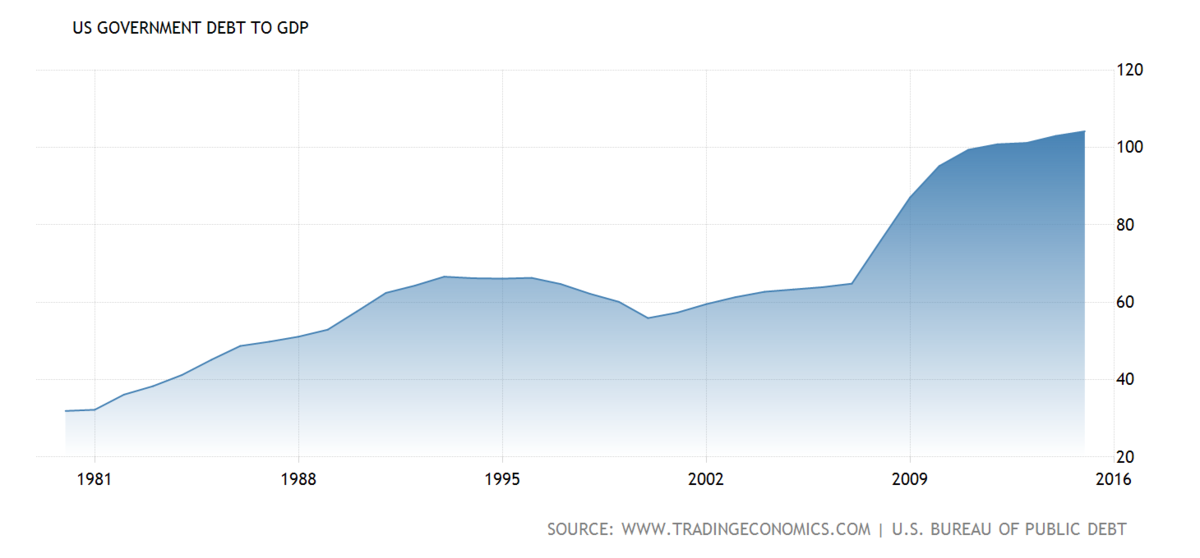

Et en ce qui concerne la dette publique, qui pèse désormais plus de 19 000 milliards de dollars, il reste du travail pour la faire baisser en pourcentage du PIB... Vous remarquerez au passage qu'en France, alors que le thème de la dette publique polluait les campagnes électorales précédentes, il ne semble plus être une priorité pour 2017.

[ Source : http://www.tradingeconomics.com ]

Face à un tel constat, une croissance assez soutenue et surtout un taux de chômage très faible (<5 % de la population active) apparaissent comme de beaux chiffres que les politiciens mettent en avant dans les médias, mais qui dissimulent de plus en plus mal la réalité vécue par tant de millions de ménages et d'entreprises.

Comment pourrait-il en être autrement lorsque sait que ce plein-emploi tant vanté est associé à un taux d’emploi (rapport entre les personnes en emploi et la population active) toujours inférieur à celui d'avant la crise et surtout à un taux de participation (rapport entre la population active et la population en âge de travailler) très bas, ce qui signifie que de nombreux travailleurs se découragent et quittent le marché de l'emploi. Et ceux qui ont encore un emploi témoignent année après année d'une peur grandissante du déclassement.

Rien d'étonnant donc à ce que lassés des promesses de vie meilleure qui ne dépassent jamais la rampe de lancement électorale, tant d'électeurs américains aient décidé de donner leur voix à Donald Trump, le candidat déclaré de l'anti-establishment.

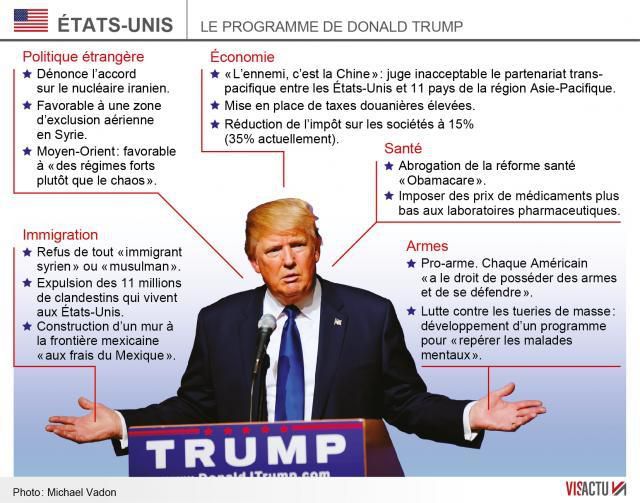

Le programme global de campagne de Trump

[ Source : Ouest France ]

La démondialisation selon Trump

Au vu du bref état des lieux économique que nous avons fait ci-dessus, on comprend que la tentation protectionniste fut partie intégrante du programme de Donald Trump qui, à l'image d'Hillary Clinton, ne voit pas d'un bon oeil les actuelles négociations de traités commerciaux internationaux (TPP, TTIP). Avec son accession à la magistrature suprême et le pouvoir important dont dispose le président des États-Unis en matière de diplomatie et plus généralement dans les affaires extérieures au nom des intérêts stratégiques du pays, je pense que ces grands traités de libre-échange sont probablement condamnés.

Mais Trump compte aussi réviser l'ALENA, c'est-à-dire le traité de libre-échange signé en 1994 avec la Canada et le Mexique. Or, s'il est aujourd'hui bien documenté que l'ALENA est très loin d'avoir apporté les millions d'emplois promis à l'époque par Bill Clinton, il n'en demeure pas moins qu'une remise en cause de l'accord pourrait déstructurer les chaînes de production et de donc de valeur qui se sont développées entre ces trois pays.

Quoi qu'il en soit, renégocier des traités est une opération au long cours, qui risque de lui prendre tout son mandat... Peut-être cette prise de conscience des embûches qui l'attendent explique-t-elle son revirement sur le Traité climatique de Paris, lui qui s'était prononcé pour un abandon pur et simple des objectifs de réduction d'émissions de CO2 avant de se raviser.

Pour en revenir au commerce international, si le déficit extérieur vis-à-vis des pays émergents s'est aggravé depuis 20 ans, il ne s'agit pas non plus d'une dégradation abyssale, tant s'en faut ! Surtout, il faut remarquer qu'il y a une très faible substituabilité entre importations et production domestique aux États-Unis, car certaines industries n'existent tout simplement plus dans le pays. D'où la très mauvaise idée en l'état actuel des choses de pratiquer un protectionnisme trop fort ou une dépréciation exagérée du dollar, puisque cela n'aurait pour seul résultat concret que d'augmenter le prix des importations et donc d'amputer le pouvoir d'achat déjà passablement écorné des ménages américains et partant la croissance des États-Unis. C'est pourtant un point cardinal des trumponomics !

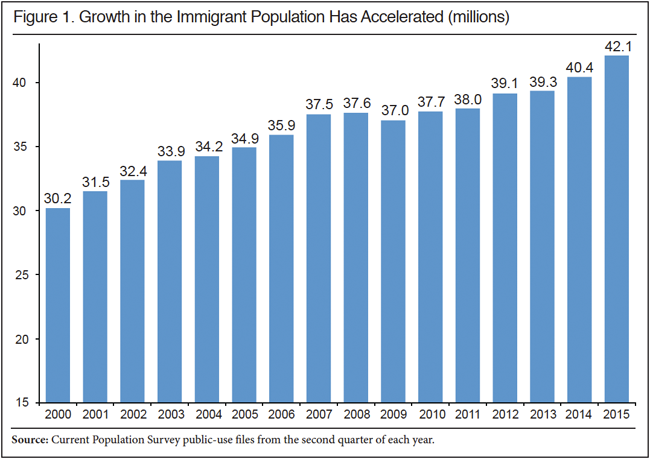

Quant à l'immigration, que Donald Trump voue aux gémonies au point d'évoquer la construction d'un mur entre son pays et le Mexique, celle-ci est en effet très importante mais toutes les études confirment qu'elle contribue substantiellement à la croissance :

[ Source : Population survey ]

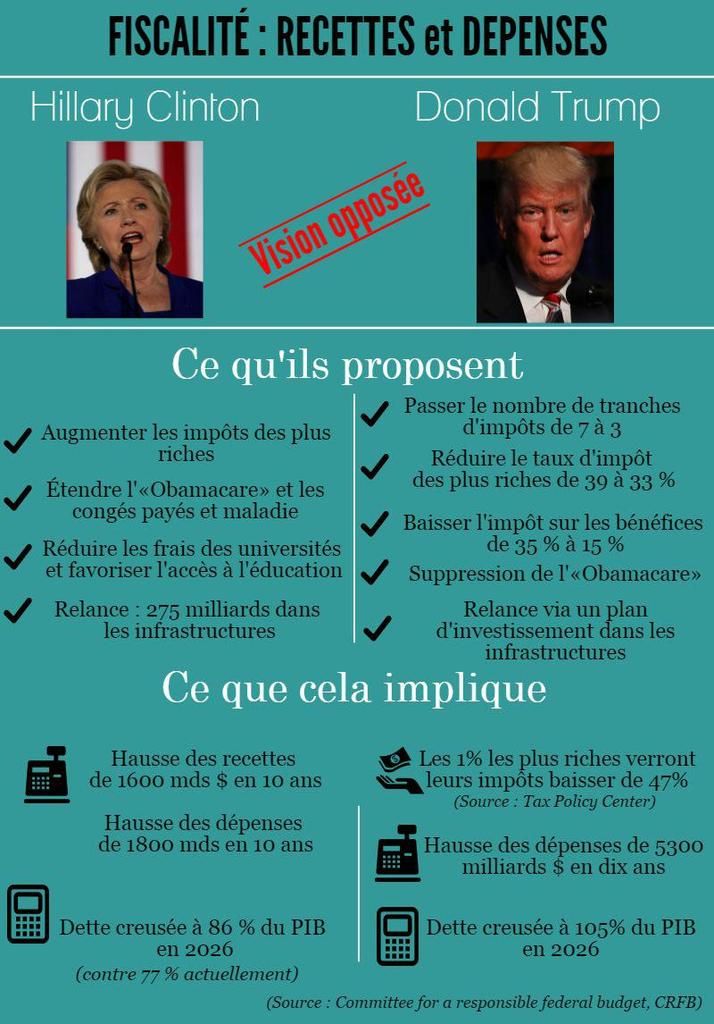

Les mesures fiscales de Trump

Un petit résumé du programme économique encore très flou de Trump en image, mélange peu subtil de courbe de Laffer, de théorie keynésienne et de beaucoup d'incantations :

[ Source : Le Figaro ]

La fiscalité plus indubitablement un des thèmes phares de sa campagne avec les questions étrangères. Dans son programme de campagne, il proposait une baisse d'impôt généralisée de 4 400 milliards de dollars sur dix ans :

* pour les ménages : suppression de l'impôt pour la tranche basse, trois tranches d'imposition au lieu de 7, diminution du taux d’imposition marginal de 39,6 % à 33 %, suppression de l’impôt sur les successions, réduction de la taxation des plus-values mobilières, réductions d'impôts ciblées, etc.

* pour les entreprises : taux d'IS ramené de 35 à 15 %, clémence pour les fonds rapatrier depuis les paradis fiscaux et l'étranger qui ne seraient taxés qu'à 10 %,

J'imagine la tête du déficit public et de la dette publique à mi-mandat, et je ne pense pas m'avancer trop en affirmant que Trump risque de déchanter de ce côté comme Reagan avant lui.

Conjugué à cette baisse massive d'impôts, Trump souhaite également lancer un vaste programme de relance keynésienne en construisant ou rénovant des infrastructures à hauteur de 1 000 milliards de dollars sur dix ans, financées par des partenariats public-privé et des investissements privés obtenus par incitation fiscale. Les dépenses publiques seraient également abaissées, à l'exception des programmes militaires et sociaux. Quant à la Sécurité sociale voulue et obtenue de haute lutte par Obama, il semble qu'elle vit ses dernières heures, car Trump a annoncé vouloir supprimer au plus vite l'Obamacare, pour revenir à un système privé subventionné par l'État. À moins qu'il ne se contente de "l'amender" pour reprendre ses dernières déclarations à ce sujet...

Et contrairement à ce que certains médias laissaient penser, il n'y a pas eu de tempête sur les marchés financiers. Comment pourrait-il en être autrement, puisque Donald Trump est un pur produit du capitalisme débridé aux États-Unis, qui a même évoqué la remise en cause de la régulation financière - la célèbre loi Dodd-Frank dont j'avais parlé dans ce billet - pourtant bâtie à grand-peine depuis la crise des subprimes ? À défaut de croissance durable bâtie sur l'industrie et un salariat traité avec dignité, Trump propose le retour au dangereux modèle de croissance par la dérégulation financière et l'endettement, qui a conduit à la grande récession de 2008.

Au reste, même la Banque centrale américaine (Fed) redoute Trump, qui pourrait remettre partiellement en cause son indépendance par un changement de statuts ou à tout le moins une réduction de ses marges de manoeuvre dans la conduite de la politique monétaire.

Et si tout simplement les problèmes économiques des États-Unis venaient des États-Unis ? En effet, les salariés sont peu protégés aux États-Unis et ont donc peu de pouvoir dans les négociations salariales (d'où la stagnation des revenus vue plus haut), la formation universitaire devient hors prix, la précarisation (flexibilité ?) de l'emploi gagne du terrain mais s'appelle encore progrès pour certains, etc.

Mais à force d'avoir vanté les mérites d'une mondialisation qui a pourtant fait tant de perdants dans la classe moyenne, et après une crise terrible en 2008 due à la libéralisation des marchés financiers qui aura surtout permis à une infime minorité de se remplir les poches en laissant à l'immense majorité le droit de déblayer les cendres, on ne peut reprocher aux électeurs américains d'avoir crié dans les urnes leur volonté de changement, que les élites sourdent n'entendent plus !

En définitive, c'est une période d'incertitude majeure qui s'ouvre en économie, d'autant que les Républicains détiennent désormais toutes les clés du pouvoir depuis la Maison blanche jusqu'au Congrès...