/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Il n'aura échappé à personne que la BCE vient d'annoncer, par la voix de son Président Mario Draghi, un nouvel assouplissement de sa politique monétaire dans la zone euro. Et le moins que l'on puisse dire, c'est que les médias ont surtout commenté la réaction (négative) des marchés financiers suite à ces mesures... C'est pourquoi, après mes billets sur la COP21 et le terrorisme, l'objet du présent billet sera la politique monétaire de la BCE. Plus précisément, après quelques rappels sur cette dernière, je détaillerai brièvement les annonces de la BCE et enfin je m'interrogerai sur leur pertinence. Vaste programme !

Les politiques monétaires

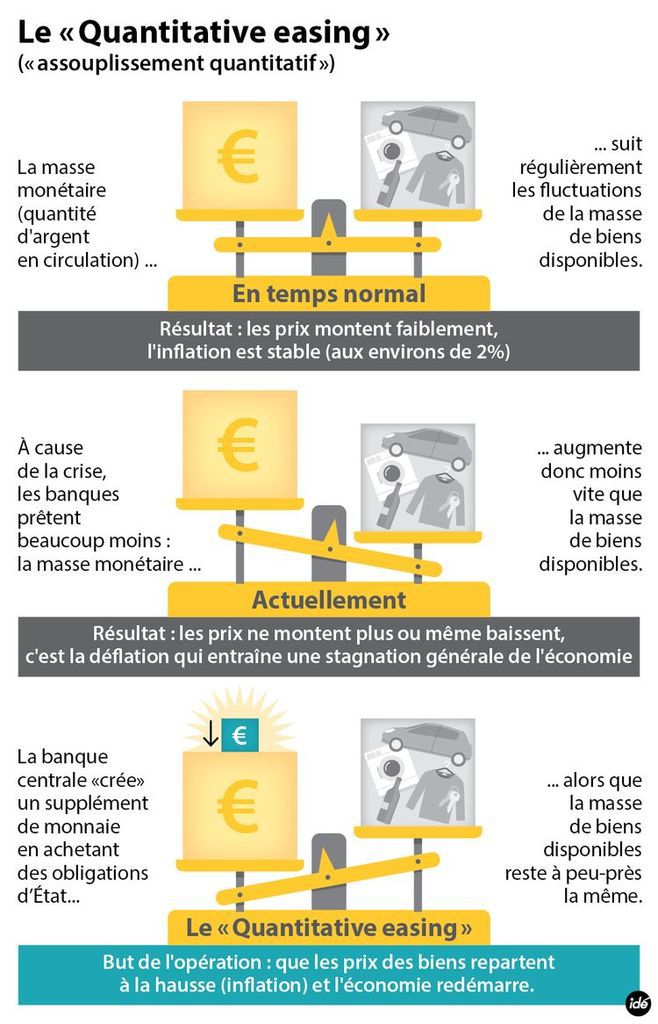

En période "normale", les Banques centrales atteignent leurs objectifs (2 % de taux d'inflation à moyen terme pour la BCE) grâce à des politiques monétaires conventionnelles :

* utilisation des taux directeurs : le principal taux directeur est le taux d’intérêt auquel les banques commerciales se refinancent auprès de la Banque centrale ; ainsi plus il est élevé plus les banques payent leurs ressources chères, et donc moins elles sont incitées à prêter. Dans le cas présent, la BCE peut encore très légèrement abaisser son principal taux directeur, mais qui est déjà tangent à 0.

* stérilisation : pour faire simple cela correspond au retrait de la liquidité injectée dans le système, afin de limiter les risques d'inflation. Dans le cas présent, la BCE pourrait déstériliser ses interventions pour justement créer les conditions de l'inflation.

Mais lorsque les canaux de transmission de la politique monétaire ne fonctionnent plus de manière satisfaisante (c'est le cas actuellement puisque les agents se désendettent, ce qui rend inefficace le canal des taux directeurs), les Banques centrales pratiquent des politiques monétaires non-conventionnelles comme c'est le cas aux États-Unis et au Japon par exemple :

* forward guidance : c'est en quelque sorte l’engagement de la Banque centrale à ne pas modifier ses taux d’intérêt directeurs pendant une longue période de temps ; cela dépend donc fortement de la crédibilité de la Banque centrale.

* taux des dépôts négatif : comme ce taux rémunère l'argent placé par les banques auprès de la BCE, le rendre négatif (c'est-à-dire faire payer aux banques le droit de déposer de l'argent) forcerait les banques à prêter leurs fonds.

* quantitative easing (= assouplissement quantitatif) pour accroître la quantité de monnaie en circulation dans l’économie et créer les conditions d'une hausse de l'inflation.

[ Source : France Inter ]

* achats de dettes privées, de crédits bancaires et d’ABS pour faire baisser les primes de risque, c'est-à-dire notamment faire baisser les marges de taux d’intérêt sur les crédits.

Les mesures annoncées par Mario Draghi

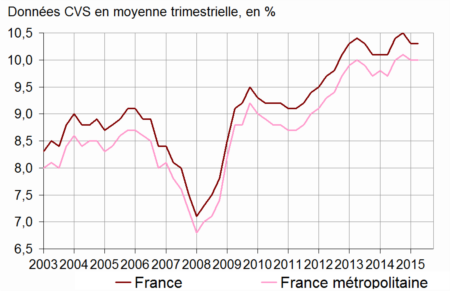

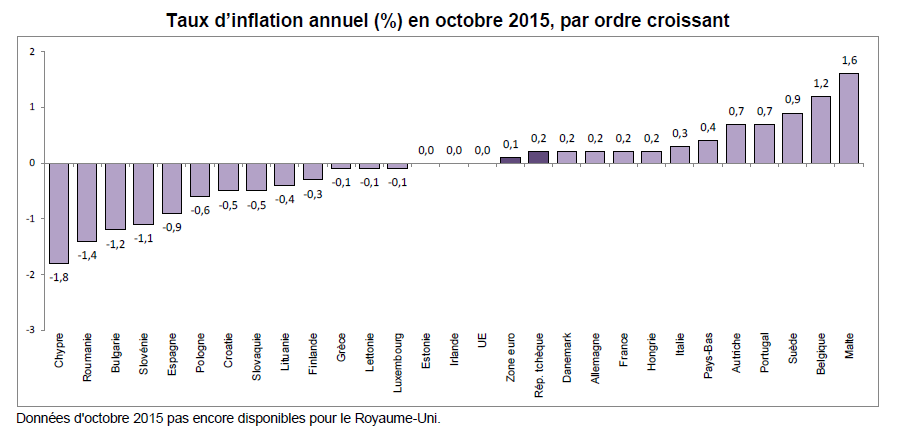

Le graphique ci-dessous montre l'extrême difficulté à faire remonter le taux d'inflation vers la barre des 2 %, malgré un premier quantitative easing au début de l'année 2015 :

[ Source : Eurostat ]

Face à ce constat, la BCE a annoncé le 3 décembre les mesures suivantes :

* extension du quantitative easing jusqu'en mars 2017, avec désormais possibilité d'acheter aussi des dettes des collectivités régionales et locales de la zone euro (toujours 60 milliards d'euros par mois) ;

* baisse du taux de dépôt de -0,2 % à -0,3 %, ce qui revient à taxer encore plus fortement les banques qui déposent leurs liquidités à la Banque centrale au lieu de les prêter à l’économie réelle ;

* maintien des taux fixes pour les opérations de refinancement et les prêts à 3 mois accordés aux banques ;

* réinvestissement des paiements de la dette achetée, c'est-à-dire que la monnaie créée par la BCE en contrepartie de l'achat de ces titres restera un long moment dans le circuit économique.

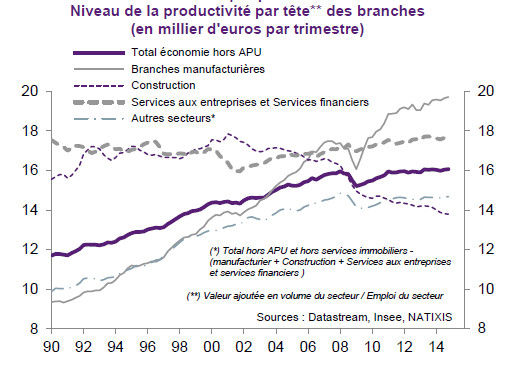

Rappelons qu'en contrepartie des titres achetés, la BCE crée de la monnaie, c'est-à-dire augmente la base monétaire, à l'instar de ce que font les autres grandes Banques centrales aux États-Unis, au Japon et au Royaume-Uni :

[ Source : Natixis ]

A quoi vont servir ces mesures ?

Disons-le d'emblée : comme les principaux canaux de transmission de la politique monétaire à l'économie réelle (=la vraie économie...) sont sinon rompus au moins distendus, il y a peu à attendre de ces nouvelles annonces, si ce n'est un recul de l'Euro face aux autres monnaies. C'est bien peu pour espérer faire remonter rapidement le taux d'inflation, ce qui explique l'importance de conjuguer la politique monétaire expansionniste avec une politique budgétaire coordonnée au niveau européen. Je sais, ça n'arrivera jamais en raison notamment de l'opposition féroce de l'Allemagne, mais on a bien le droit de rêver en cette période de l'Avent...

De plus, pour le dire simplement, les Banques centrales ont trop souvent tendance à mener des politiques monétaires dites de cleaning, c'est-à-dire qu'elles assouplissent leur politique lorsqu'une crise financière éclate afin d'éviter la récession. Mais ce faisant, elles créent les conditions de la prochaine bulle, car:

* la baisse des rendements sur les dettes publiques conduit à des situations invraisemblables où les taux d'intérêt nominaux sur ces titres deviennent négatifs !

* l'écrasement des primes de risque - et donc la baisse artificielle des taux des obligations publiques - augmente le risque que la discipline budgétaire ne soit plus respectée (dans le jargon on parle d'aléa moral) ;

* le resserrement des primes de risque sur les actifs risqués débouche sur une élévation du risque global.

En outre, au vu des atermoiements de la Fed à propos de la remontée de ses taux directeurs, on en déduit que les Banques centrales ont beaucoup de mal à sortir des politiques de quantitative easing, ne serait-ce qu'en raison des pertes colossales que cela peut engendrer chez les investisseurs obligataires.

Enfin, à la lumière de ce que je viens d'écrire ci-dessus, le vrai danger de ces politiques monétaires très expansionnistes, est qu'elles peuvent avoir un caractère irréversible. Pour le dire autrement, les marchés financiers sont tellement dopés à la liquidité injectée par la BCE, que la leur retirer déboucherait dès lors sur un retournement des marchés voire un krach...

Et c'est exactement ce qui s'est passé le 3 décembre. Mario Draghi s'est retrouvé face à une alternative kafkaïenne : annoncer un assouplissement quantitatif, dont il sait pertinemment qu'il n'aura que très peu d'effet, ou y renoncer et créer de la sorte une panique sur les marchés financiers, qui ont déjà intégré depuis quelques semaines dans leurs prix l'annonce de ces mesures. Super Mario a ainsi fait le choix d'annoncer une extension du quantitative easing moins importante qu'attendue par les marchés, ce qui a conduit à un dévissage des cours.

Et si l'objectif officieux de la BCE, par-delà l'objectif officiel d'inflation à 2 %, n'était pas tout simplement de faire chuter le taux de change de l'Euro et améliorer la soutenabilité de la dette publique dans certains États en difficulté, bref de soutenir l'économie réelle du mieux qu'elle peut puisque les autres institutions européennes en semblent incapables ?

N.B : l'image de ce billet provient de cet article du site http://france3-regions.francetvinfo.fr