/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Dans l'actualité dominée par les petites faiblesses des dominants politiques, les récentes mesures adoptées par la BCE devraient donner à réfléchir sur le risque de déflation dans la zone euro. Commençons donc par quelques rappels sur l'inflation et la déflation, avant d'analyser les mesures prises par la BCE pour lutter tardivement contre cette menace.

La déflation

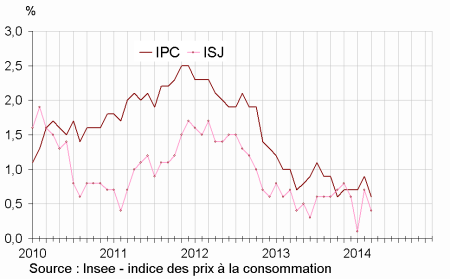

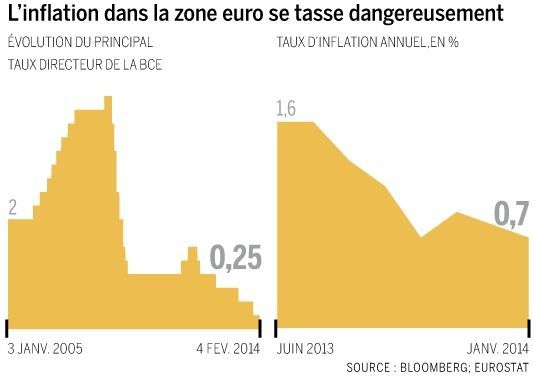

Le phénomène contraire de l'inflation est la déflation, c'est-à-dire une diminution générale et durable des prix (certains parlent également d'inflation négative). Au reste, il ne faut pas confondre la déflation avec la désinflation, qui est un ralentissement du rythme de l'inflation. Depuis mi-2012, la zone euro montrait des signes de recul très rapide du taux d'inflation :

[ Source : Le Monde ]

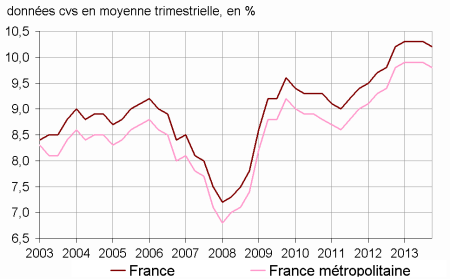

Mais les derniers mois ont montré que le glissement était enclenché pour de bon :

[ Source : Eurostat ]

L’inflation anticipée sur les marchés financiers (appelée swap d'inflation) est elle aussi en baisse pour la zone euro.

La spirale déflationniste

Si cette baisse du taux d'inflation permet certes de redonner provisoirement un peu de pouvoir d'achat aux ménages, elle fait malheureusement aussi monter les taux d’intérêt réels à long terme de la zone euro. Les taux d'intérêt réels deviennent alors supérieurs à la croissance en volume de la zone euro, ce qui alourdit l'endettement - notamment public - et réduit encore un peu plus l'activité en Europe.

Et si l'inflation devait carrément devenir négative, la situation serait encore plus dangereuse puisqu'il est très difficile de sortir de la déflation par des politiques économiques et monétaires conventionnelles (voir ci-dessous)...

[ Source : L'Expansion ]

De quels moyens dispose la BCE ?

Jusqu'à présent, la BCE n'a que très peu réagi à ce recul marqué du taux d'inflation qui a pourtant débuté mi-2012. Au contraire, elle a même laissé la base monétaire de la zone euro se contracter et l’euro s’apprécie, ce qui a provoqué l'ire d'un ministre français...

Pour faire remonter les anticipations d'inflation, et dans un deuxième temps l'inflation elle-même, la BCE dispose tout d'abord des politiques monétaires conventionnelles :

* utilisation des taux directeurs : le principal taux directeur est le taux d’intérêt auquel les banques commerciales se refinancent auprès de la Banque centrale ; ainsi plus il est élevé plus les banques payent leurs ressources chères, et donc moins elles sont incitées à prêter. Dans le cas présent, la BCE peut encore très légèrement abaisser son principal taux directeur, mais qui est déjà tangent à 0.

* stérilisation : pour faire simple cela correspond au retrait de la liquidité injectée dans le système, afin de limiter les risques d'inflation. Dans le cas présent, la BCE pourrait déstériliser ses interventions pour justement créer les conditions de l'inflation.

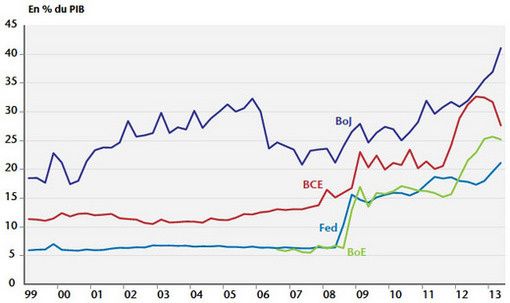

Et quand il y a le feu au lac, elle peut se tourner vers des politiques monétaires non-conventionnelles comme c'est le cas aux États-Unis et au Japon par exemple :

* forward guidance : c'est en quelque sorte l’engagement de la Banque centrale à ne pas modifier ses taux d’intérêt directeurs pendant une longue période de temps ; cela dépend donc fortement de la crédibilité de la Banque centrale.

* taux des dépôts négatif : comme ce taux rémunère l'argent placé par les banques auprès de la BCE, le rendre négatif (c'est-à-dire faire payer aux banques le droit de déposer de l'argent) forcerait les banques à prêter leurs fonds.

* quantitative easing (= assouplissement quantitatif) pour accroître la quantité de monnaie en circulation dans l’économie.

* achats de dettes privées, de crédits bancaires et d’ABS pour faire baisser les primes de risque, c'est-à-dire notamment faire baisser les marges de taux d’intérêt sur les crédits

Quelles sont les décisions prises par la BCE ?

[ Source : Le Point ]

Dans le détail, la BCE nous a gratifiés donc d'un cocktail composé de plusieurs ingrédients :

* une baisse de son principal taux directeur de 0,25 % à 0,15 %

* une baisse de son taux de facilité de prêt marginal de 0,75 % à 0,40 % => c'est le taux d'intérêt auquel les banques commerciales empruntent des liquidités à la BCE en dehors des opérations principales de refinancement.

* un passage en territoire négatif de son taux de dépôt (-0,10 %) => c'est le taux d'intérêt auquel la BCE rémunère les liquidités excédentaires que les banques commerciales déposent sur les comptes de dépôt de la BCE.

* la fin de la stérilisation.

Et le plus important, la BCE vient d'annoncer deux LTRO sur 4 ans. Mais de quoi s'agit-il ? Déjà utilisée en 2011 et 2012, cette arme du LTRO (Long-Term Refinancing Operation) est une opération de refinancement à long terme, ici 4 ans, proposée par la Banque centrale européenne. Plus précisément, la BCE offrira aux banques de la zone euro des prêts à 4 ans, en vue d'injecter des liquidités dans le système financier qui, on l'espère, devraient atterrir ensuite dans l'économie réelle cette fois.

En effet, on se souvient qu'en 2011 et 2012, c'est environ 1 000 milliards d'euros de liquidités qui avaient été fournies au marché, et qui malheureusement n'avaient servi pour l'essentiel qu'à acheter de la dette d'État avec au passage de confortables marges de taux... Pendant ce temps, on devait constater une baisse de près de 50 % de la production de crédits immobiliers entre 2011 et 2012 et plus généralement de grandes difficultés pour les entreprises à trouver un financement adéquat.

Cette fois la BCE a promis de tirer les leçons de ses échecs et conditionnerait ses prêts, dans le sens où les banques pourront faire appel à ces fonds LTRO à la condition de prêter des fonds aux ménages et entreprises. A suivre...

Quelle est la finalité de ces mesures ?

Faisons simple. L'injection de liquidités à bas coût doit permettre :

* un refinancement pas cher aux banques

* une relance du crédit aux ménages et aux entreprises avec des coûts faibles

* une reprise de la consommation et de l'investissement

* une augmentation de la croissance

* une hausse des anticipations d'inflation et ensuite de l'inflation proprement dite

* éventuellement, mais non avoué pour l'instant, provoquer une baisse de l'euro

Bref, c'est un nombre important de conséquences positives que l'on attend de ces mesures. Mais je crains fort que ces mesures ne suffiront pas, car elles viennent trop tard et dans un contexte d'économie anémié par l'austérité généralisée.

De plus, de nature prudente, j'ai toujours des doutes quant à la volonté des banquiers de reprêter ces fonds aux autres agents économiques, d'autant qu'actuellement on assiste à un vaste processus de désendettement au sein de la zone euro. En outre, le risque est grand que ces liquidités abondantes créent l'illusion que le contexte économique s'améliore parce que les Bourses montent comme, alors que nous sommes au bord du précipice !

Il est donc fort probable que la BCE devra revenir sur cette question très vite, et passer à des mesures non conventionnelles du type assouplissement quantitatif. Celles-ci prendraient probablement la forme d'achats de dettes publiques sans risque en contrepartie d'un accroissement de sa base monétaire.

Mais même si on arrive à colmater (certes à la force brute) la voie d'eau sur le navire européen, il manquera toujours l'essentiel à la zone euro : un fédéralisme pour fonctionner à peu près correctement et une politique budgétaire et fiscale à même de relancer l'économie... A défaut, l'option sortie de la zone euro, que j'avais présentée dans ce billet, reste pour l'instant la plus valable afin de briser la spirale de la déflation salariale et du moins-disant social !

Pour finir, j'ai profité de mon passage sur TV Cristal pour effleurer pendant 23 minutes ces questions d'inflation et de déflation !

[ Cliquer sur l'image pour voir la vidéo sur le site de TV Cristal ]

N.B : l'image de ce billet provient de cet article de Marianne