/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Les ménages peuvent s'endetter pour leur consommation ou pour investir (immobilier,...). On distingue généralement trois grands types de crédits à la consommation :

* le prêt personnel : c'est un crédit à la consommation octroyé sans justification particulière, les sommes prêtées pouvant être utilisées librement. Les modalités du prêt (montant, taux, mensualités...) sont définies au moment de la conclusion du contrat, mais celui-ci est nécessairement plafonné à 75 000 €.

* le prêt affecté : c'est un prêt à la consommation dédié exclusivement à l'acquisition d'une prestation ou d'un bien précis. Par exemple, le crédit automobile ne peut servir qu’à l’achat d’un véhicule. Aussi, puisque ce crédit est réputé affecté, si la vente n'a pas lieu le crédit sera annulé.

* le prêt renouvelable (ou revolving) : il prend la forme d’une réserve d’argent utilisable à tout moment et reconstituée au fur et à mesure des remboursements mensuels. Les taux d’intérêt de ces prêts varient entre 15 % et 20 %, c'est pourquoi ils sont souvent vus comme un vecteur de surendettement. C'est ce que confirme le baromètre du surendettement de la Banque de France, puisque si le nombre de dossiers déposés auprès des secrétariats des commissions de surendettement de juillet 2007 à juin 2012 s’est élevé en moyenne à 210 340 dossiers par an, au second trimestre 2012 les crédits renouvelables sont présents dans 76,4 % des dossiers !

Depuis la loi Lagarde, pour un prêt de plus de 1 000 euros, le client doit se voir proposer le choix entre un crédit classique et un crédit renouvelable, d'où les difficultés rencontrées par les spécialistes du crédit revolving comme Cofinoga... De plus, les crédits revolving sont désormais limités à 3 ans pour un montant emprunté inférieur à 3 000 euros et à 5 ans pour un montant supérieur. A noter que quel que soit le prêt à la consommation, les ménages disposent désormais de 14 jours calendaires après la signature de l'offre pour se rétracter.

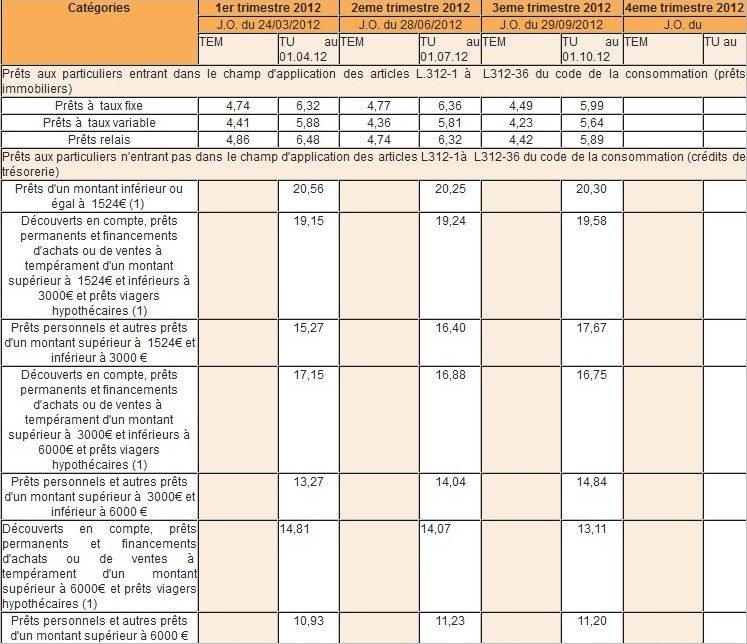

Pour comparer des offres de prêts, il est utile de prendre en compte tous les aspects : assurance, frais de dossier, taux nominal,... D'où l'utilité du TEG (Taux Effectif Global), qui est le taux mesurant le coût total d'un prêt, c'est-à-dire après prise en compte des frais de dossier, des frais d'assurance, des frais de garantie, des frais fiscaux et des commissions des intermédiaires.

C'est ce taux qui doit respecter la loi sur l'usure définie à l'article L.313-3 du Code de la Consommation : "constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global (TEG) qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit pour des opérations de même nature comportant des risques analogues telles que définies par l’autorité administrative après avis du Comité consultatif du secteur financier". En pratique, cela signifie que les TEG ne doivent pas dépasser les taux TU suivants (cliquer sur l'image pour l'agrandir) :

[ Source : Banque de France ]

Pour terminer ce billet, j'ai eu la possibilité de m'exprimer sur ce thème dans le Grand rendez-vous du lundi de Mirabelle TV. Vous pouvez voir cette vidéo pendant quelques jours en cliquant sur l'image ci-dessous, sachant que je m'exprime à partir de la 16e minute (on garde les choses tristes mais dites avec humour pour la fin...) :