/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Une avalanche de liquidités pour rien ?

LTRO : voici quatre lettres qui ont fait couler beaucoup d'encre dans la communauté économique ! Cette mesure, de par l'ampleur de son volume, mérite que l'on s'y attarde un peu.

De quoi s'agit-il ?

Il s'agit d'une opération de refinancement à long terme (Long-Term Refinancing Operation) proposée par la Banque centrale européenne (BCE). Plus précisément, la BCE offre aux banques de la zone euro des prêts illimités à trois ans à un taux préférentiel de 1 %, en vue de répondre à un grave problème de liquidité sur le marché interbancaire et éviter un credit crunch (pénurie de crédits). On se souvient qu'en 2011, les banques européennes n'avaient réussi à emprunter "que" 744 milliards de dollars pour couvrir près de 900 milliards de dollars de dettes. En effet, comment savoir ce qu'une banque a réellement dans son bilan comme produits toxiques ?

Quel est le montant des LTRO ?

Lors de la première opération de LTRO, le 21 décembre 2011, 523 banques étaient venus au guichet de la BCE pour emprunter quelque 489 milliards d'euros ! Le 29 février, la BCE a remis le couvert en offrant cette fois 529 milliards d'euros à environ 800 banques. Au total, c'est environ 1 000 milliards d'euros de liquidités qui ont été fournies au marché.

A quoi devait servir cet argent ?

Tout d'abord, cet argent doit permettre aux banques de faire face aux remboursements de leurs dettes passées, que certains ont qualifiées de mur de la dette : 813 milliards d'euros entre 2012 et 2013, selon Oddo Asset Management. Ces prêts de la BCE leur permettront donc d'échapper à des émissions obligataires très coûteuses actuellement.

Dans un second temps, les dirigeants politiques espéraient que ces liquidités serviraient à financer les PME... et les États, ce que d'aucuns n'ont pas manqué de qualifier avec un brin d'ironie "Sarko Trade". Concrètement, le LTRO permet aux banques de se financer à 1 % et d'acheter ensuite soit des obligations d'entreprises soit des titres d'État qui rapportent bien plus (par exemple 7 % il n'y a guère longtemps sur les titres italiens à 10 ans). Au final, ces achats de titres devaient déboucher sur une détente des taux d'intérêt.

Les opérations de LTRO furent-elles un succès ?

Pour les banques certainement, puisque cela leur a permis de faire face à leurs échéances et même de réaliser de juteux placements parfois. Mais en ce qui concerne l'économie réelle, le succès est loin d'être confirmé : L'Observatoire du Crédit logement/CSA constatait en mars 2012 une baisse de près de 50 % de la production de crédits immobiliers par rapport à mars 2011, l'activité du médiateur du crédit pour les entreprises continue de plus belle, les banques commerciales semblent réticentes à financer la trésorerie des entreprises, etc.

Pour les États, ce fut un succès à court terme en ce sens que les dettes souveraines trouvaient alors un nouveau débouché, les banques se mettant à acheter les titres d'État. Dans le détail, c'est surtout une alternative à l'achat direct de titres par la BCE, opération interdite par ses statuts mais inévitable sauf à laisser le système bancaire de la zone euro s'effondrer. Ainsi, plutôt que de négocier une véritable refondation des institutions européennes - dont la BCE - pour venir en aide directement et légalement aux États, les dirigeants politiques ont espéré à haute voix que la Banque centrale offre des liquidités aux banques pour qu’elles fassent le travail à sa place. Leur voeu fut exaucé... même si la détente sur les taux fut de courte durée (voir le cas de l'Espagne ici) et ne change rien au fond du problème de la zone euro.

A long terme certains économistes redoutent des tensions inflationnistes. C'est en particulier le point de vue du président de la Bundesbank, Jens Weidmann, membre du conseil des gouverneurs de la BCE et faucon de la théorie monétariste. Or, il ne peut y avoir de risque inflationniste tant que la récession plane au-dessus des économies ! Le vrai risque est surtout de créer des banques "zombies" qui accèdent au refinancement auprès de la BCE bien qu'elles soient déjà insolvables... Curieusement, ce fait est très peu évoqué, alors même que le Japon est l'exemple concret de matérialisation d'un tel risque après la crise de 1997.

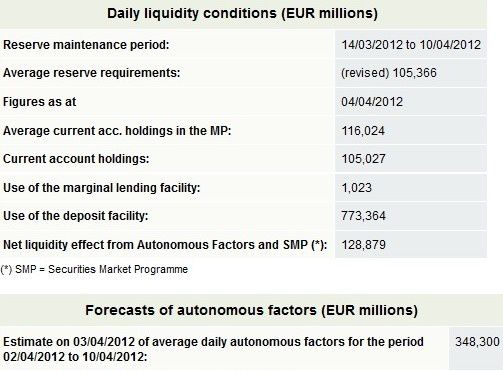

Mais si l'argent n'a servi ni à financer massivement les États, ni les entreprises et les ménages, où s'est-il endormi ? Réponse ci-dessous :

[ Cliquer sur l'image pour agrandir ]

C'est la ligne use of the marginal lending facility qui nous intéresse. On y découvre que les banques ont déposé le 4 avril 773 milliards d'euros sur les comptes de la BCE, comme elles le font chaque soir à un niveau quasiment égal. Cela signifie simplement que les banques, au lieu de prêter aux autres agents économiques les liquidités obtenues à taux préférentiel, préfèrent les laisser dormir sur un compte.

Résumons : la BCE prête à 1 % aux banques, celles-ci utilisent partiellement cet argent pour faire face à leurs dettes et investir un peu dans les titres d'État afin de se faire de grosses marges, mais elles déposent la majeure partie sur un compte... à la BCE ! La boucle est bouclée et l'économie réelle est coulée !