/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Jusqu'où ira la Banque centrale européenne ?

Ma conférence-dédicace à la médiathèque de Forbach cet après-midi à 14h30 sera justement l'occasion pour moi d'évoquer les annonces faites par Mario Draghi, jeudi 10 mars. Et ce d'autant plus que dans mon dernier livre, Mieux comprendre l'économie : 50 idées reçues déchiffrées, j'ai consacré plusieurs entrées à ce sujet :

* Idée reçue n°32 : les taux d’intérêt faibles voire négatifs sont une excellente nouvelle pour l’économie

* Idée reçue n°44 : la zone euro a absolument besoin d’un quantitative easing

Il est vrai qu'il y a le feu au lac, puisque la déflation continue à menacer et que la reprise tarde à se matérialiser au sein de la zone euro... Mais comme j'ai déjà souvent écrit sur la politique monétaire (par exemple là), ce billet servira essentiellement à donner quelques clés de compréhension complémentaires.

Les principales annonces de Super-Mario

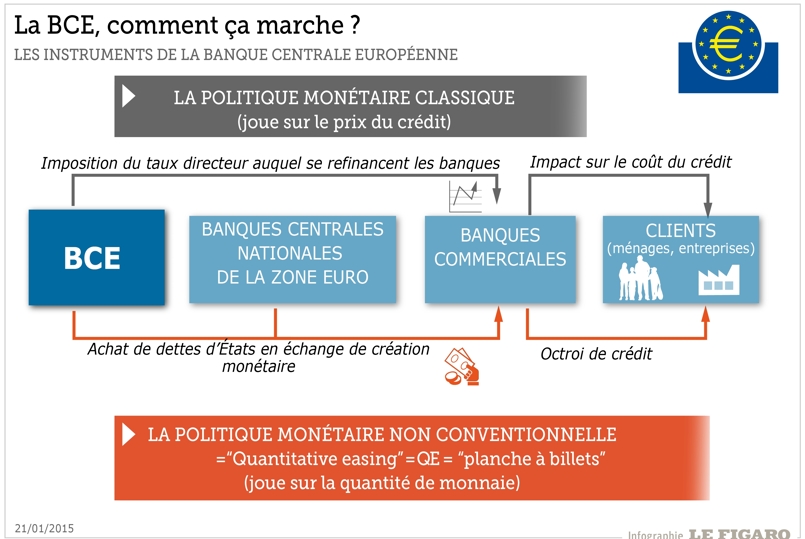

Jadis, lorsque l'économie n'était pas en crise permanente, les Banques centrales atteignaient leurs objectifs (2 % de taux d'inflation à moyen terme pour la BCE) grâce à des politiques monétaires conventionnelles basées essentiellement sur l'utilisation des taux directeurs.

[ Source : Le Figaro ]

{kind=link}

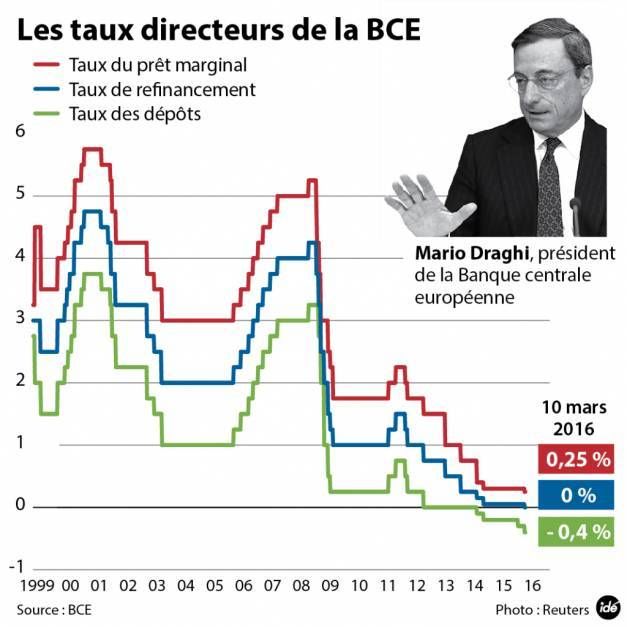

Le principal taux directeur est le taux d’intérêt auquel les banques commerciales se refinancent auprès de la Banque centrale ; ainsi plus il est élevé plus les banques payent leurs ressources chères, et donc moins elles sont incitées à prêter. Et la BCE vient de créer la surprise en annonçant l'abaissement symbolique de ce taux à 0 % !

En complément, elle a aussi abaissé le taux de prêt marginal à 0,25 % et surtout le taux de dépôt de -0,3 % à -0,4 %, ce qui revient à taxer encore plus fortement les banques qui déposent leurs liquidités à la Banque centrale au lieu de les prêter à l’économie réelle.

[ Source : Boursorama.com ]

On notera aussi l'extension du quantitative easing à 80 milliards d’euros de rachat d’actifs tous les mois : dettes des États bien entendu, mais aussi désormais des dettes privées d'entreprises non financières bien notées par les agences de notation. Gageons que nous allons ainsi enfin passer à un financement de l'économie réelle, bien que celui-ci arrive très tard...

Enfin, curieusement, la BCE a renoué avec les prêts TLTRO (Targeted Longer-Term Refinancing Operations) - qui avaient pourtant fait la preuve de leur inefficacité il y a 4 ans - au moment où ce ne sont pas les liquidités qui manquent, bien au contraire !

A quoi vont servir ces mesures ?

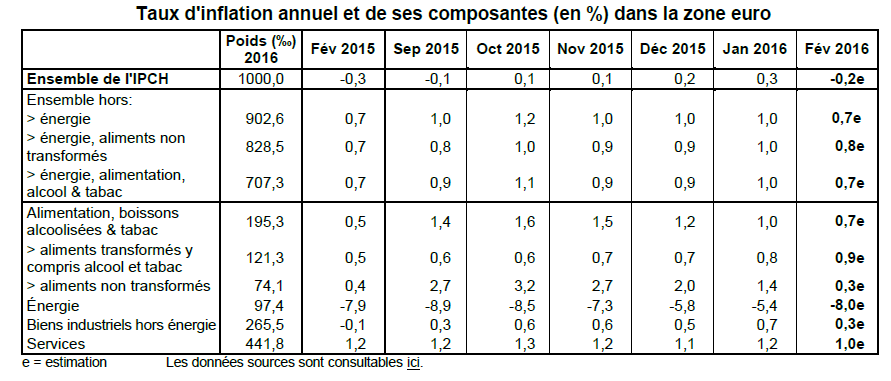

Officiellement, cette artillerie lourde doit servir à lutter contre la déflation qui menace toujours la zone euro. En effet, selon Eurostat, le taux d'inflation annuel de la zone euro est estimé à -0,2 % en février 2016, en baisse par rapport au mois de janvier où il était de 0,3 %.

[ Source : Eurostat ]

Mais comme les principaux canaux de transmission de la politique monétaire à l'économie réelle (=la vraie économie...) sont sinon rompus au moins distendus, il y a peu à attendre de ces nouvelles annonces, si ce n'est un recul de l'Euro face aux autres monnaies.

La bulle obligataire

C'est bien peu pour espérer faire remonter rapidement le taux d'inflation, ce qui explique l'importance de conjuguer la politique monétaire expansionniste avec une politique budgétaire coordonnée au niveau européen, ce qui n'arrivera jamais. Mais assurément, cette politique monétaire continuera à alimenter une gigantesque bulle obligataire sur les titres de dettes publiques, qui condamne la BCE à poursuivre indéfiniment la mise sous perfusion de l'économie (bancaire, financière, mais pour l'instant pas réelle).

En définitive, en l'état actuel de la coordination économique dans la zone euro, les mesures annoncées par Mario Draghi s'apparentent plus à une politique désespérée (un viatique ?) qu'à un sauvetage de la zone euro ! Même les marchés financiers finissent par croire de moins en moins aux promesses du César de l'Empire BCE...

N.B : l'image de ce billet provient d'un article du Handelsblatt