/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

Face au risque déflationniste dont j'ai parlé dans ce billet et à la croissance qui reste faible, certains évoquent la possibilité pour la BCE de passer au quantitative easing. De quoi s'agit-il ? Que peut-on en espérer ? Réponse dans ce billet un peu long mais qui je l'espère vous fournira beaucoup d'informations !

Le constat

* sur le front de l'inflation et du chômage

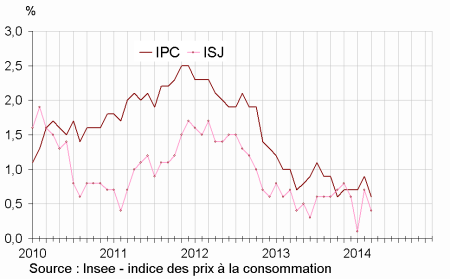

Selon l'INSEE, en mars 2014, l’indice des prix à la consommation (IPC) est en hausse de 0,4 %, soit 0,6 % sur un an. Hors tabac, il croît de 0,5 % en mars 2014 et également de 0,5 % sur un an. Corrigé des variations saisonnières, l'IPC se replie de 0,1 % en mars 2014. On note un repli des prix de l'énergie et de l'alimentation. L’inflation sous-jacente (ISJ) augmente quant à elle très faiblement de 0,1 % en mars 2014, soit 0,4 % sur un an.

Glissements annuels de l'indice des prix à la consommation (IPC) et de l'inflation sous-jacente (ISJ)

[ Source : INSEE - indice des prix à la consommation ]

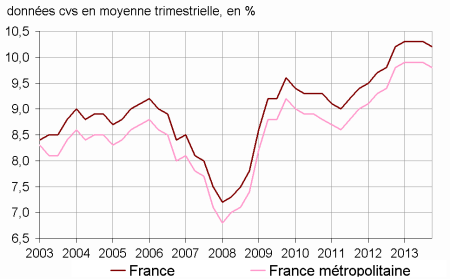

Selon l'INSEE, le taux de chômage s'élève à 9,8 % de la population active, en recul de 0,1 point par rapport au troisième trimestre 2013. Il n'en fallait pas plus pour que le gouvernement affirme avoir inversé la courbe du chômage !

[ Source : INSEE ]

Pourtant, le nombre des inscrits à Pôle emploi continue d'augmenter :

[ Source : 20 minutes ]

Au niveau de la zone euro, la situation est sensiblement la même :

[ Source : OFCE ]

Au reste, l’inflation anticipée sur les marchés financiers (appelée swap d'inflation) est elle aussi en baisse pour la zone euro. Cette situation de recul prononcé de l'inflation résulte tout à la fois du niveau élevé du chômage, du faible niveau du taux d’utilisation des capacités de production et de toutes les politiques d'austérité qui ont contribué à faire reculer salaires et coût salariaux dans la zone euro.

* sur le front du crédit

On assiste à un recul du crédit au secteur privé (en raison du durcissement des conditions de crédit mais aussi parce que les agents se désendettent), qui conduit au ralentissement de la masse monétaire :

[ Natixis ]

De plus, la base monétaire se contracte au sein de la zone euro en raison du remboursement des prêts accordés par la BCE, ce qui se traduit par une baisse de la taille du bilan de la BCE :

[ OFCE ]

Que fait la BCE ?

La plupart des Banques centrales ont pour objectif (pas forcément unique du reste) la stabilité des prix. C'est le cas de la Banque centrale européenne (BCE), qui traduit cela par l'objectif chiffré suivant : maintenir l'inflation au-dessous, mais à un niveau proche, de 2 %, sur le moyen terme.

Mais autant la BCE semble durcir très vite la politique monétaire au moindre signe d'inflation anticipée, afin d'éviter de devoir mener une politique monétaire très restrictive (forte hausse des taux d’intérêt) qui risque de conduire à une récession, autant la BCE n'a que très peu réagi, c'est un euphémisme, à la baisse marquée de l'inflation depuis mi-2012. Au contraire, elle a laissé la base monétaire de la zone euro se contracter et l’euro s’apprécier jusqu'au point où il est devenu une question conflictuelle :

Taux de change euro-dollar

[ Source : Bloomberg ]

Faire remonter les anticipations d'inflation, et dans un deuxième temps l'inflation elle-même, va donc devenir difficile surtout que les marges sur les taux directeurs de la BCE sont devenues très faibles, le taux principal étant déjà à 0,25 %. C'est d'ailleurs en baissant ce taux de 0,25 points, que la BCE a explicitement fait comprendre qu'elle prenait toute la mesure du risque déflationniste, dont il faut rappeler qu'il conduit - s'il se matérialise - à un alourdissement de l'endettement réel, qui mène à l'augmentation des défauts d'emprunteurs et à des faillites bancaires.

Il est donc question depuis quelques semaines de passer à des politiques monétaires non conventionnelles, et la réunion du mois de juin sera scrutée à la loupe par tous les acteurs du monde économique puisqu'on évoque une nouvelle baisse des taux de 0,15 points.

Les politiques monétaires

En période "normale", les Banques centrales atteignent leurs objectifs grâce à des politiques monétaires conventionnelles :

* utilisation des taux directeurs : le principal taux directeur est le taux d’intérêt auquel les banques commerciales se refinancent auprès de la Banque centrale ; ainsi plus il est élevé plus les banques payent leurs ressources chères, et donc moins elles sont incitées à prêter. Dans le cas présent, la BCE peut encore très légèrement abaisser son principal taux directeur, mais qui est déjà tangent à 0.

* stérilisation : pour faire simple cela correspond au retrait de la liquidité injectée dans le système, afin de limiter les risques d'inflation. Dans le cas présent, la BCE pourrait déstériliser ses interventions pour justement créer les conditions de l'inflation.

Mais lorsque les canaux de transmission de la politique monétaire ne fonctionnent plus de manière satisfaisante (c'est le cas actuellement puisque les agents se désendettent, ce qui rend inefficace le canal des taux directeurs), les Banques centrales pratiquent des politiques monétaires non-conventionnelles comme c'est le cas aux États-Unis et au Japon par exemple :

* forward guidance : c'est en quelque sorte l’engagement de la Banque centrale à ne pas modifier ses taux d’intérêt directeurs pendant une longue période de temps ; cela dépend donc fortement de la crédibilité de la Banque centrale.

* taux des dépôts négatif : comme ce taux rémunère l'argent placé par les banques auprès de la BCE, le rendre négatif (c'est-à-dire faire payer aux banques le droit de déposer de l'argent) forcerait les banques à prêter leurs fonds.

* quantitative easing (= assouplissement quantitatif) pour accroître la quantité de monnaie en circulation dans l’économie.

* achats de dettes privées, de crédits bancaires et d’ABS pour faire baisser les primes de risque, c'est-à-dire notamment faire baisser les marges de taux d’intérêt sur les crédits

Quel type de quantitative easing pour la BCE ?

Il semble fort peu probable que la BCE, au vu de son mandat et des contraintes exercées par l'Allemagne, se lance dans un vaste programme de rachats d'actifs risqués en échange de création monétaire. En revanche, la BCE pourrait très bien accroître sa base monétaire par l’achat de dettes publiques sans risque.

Si la BCE s'engage dans un tel assouplissement quantitatif, certes elle aura un moyen de lutter contre la déflation, mais il ne faut pas oublier les risques d'une telle politique monétaire :

* baisse des rendements sur les dettes publiques de la France et de l'Allemagne. Certes cela peut être une bonne nouvelle pour financer la dette publique, mais il ne faut pas que les investisseurs se rabattent alors massivement sur les dettes publiques des pays du Sud de la zone euro, afin d'y trouver des rendements plus intéressants.

* écrasement des primes de risque et donc baisse artificielle des taux des obligations publiques.

* resserrement des primes de risque sur les actifs risqués car la liquidité créée ira s'investir dans des actifs risqués plus rémunérateurs. Il y aura donc une élévation du risque global.

Il faut cependant garder à l'esprit que si le quantitative easing a relancé quelque peu l'économie aux États-Unis et au Japon, c'est d'abord parce que l'effet de richesse est beaucoup plus marqué dans ces pays qu'en Europe. Rappelons que les effets de richesse consistent en une hausse de la consommation et des achats immobiliers liées à la très forte augmentation des cours boursiers et des prix de l'immobilier.

Or, au sein de la zone euro la demande est déprimée, le désendettement se poursuit, les effets de richesse sont faibles, donc il semble difficile d'attendre une reprise de l'économie avec une telle politique monétaire. Mais son but principal n'est-il pas surtout de nous sauver de la déflation dans un premier temps ? Dans ce cas, un quantitative easing sera très utile ! Ensuite, il faudrait enfin penser à une politique budgétaire et fiscale pour relancer l'économie... ou sortir de la zone euro comme je l'ai expliqué dans ce billet, afin de briser la spirale de la déflation salariale et du moins-disant social !

N.B : l'image de ce billet vient de cet article du site ZDnet.