/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

L'économie européenne cumule actuellement en son sein plusieurs foyers de risques majeurs. J'avais ainsi évoqué les conséquences possibles d'une fuite des capitaux de la Grèce, et conclu que s'il est vrai que la Grèce a besoin de capital pour relancer son économie, c'est surtout d'un capital politique qu'elle manque afin de redonner aux citoyens la confiance dans leur pays !

A cela s'ajoute le feuilleton de la recapitalisation des banques espagnoles, plombées par des créances immobilières douteuses. Pourtant, naguère ce pays était présenté comme un modèle de vertu aux yeux des néolibéraux, d'autant que le chômage a connu un reflux important, passant d'un taux de 20 % en 1994 à 8,5 % en 2006.

Pris dans l'euphorie du référendum sur le pacte budgétaire européen où le "oui" est donné gagnant, l'Irlande en oublie que son économie est loin de d'être rétablie et que le pays se dirige vers un deuxième plan de soutien financier en 2013, après un plan de sauvetage de 85 milliards d'euros accordé par la troïka en 2010.

Enfin, la France a subi les foudres de la Commission européenne qui, suite à une enquête approfondie ouverte en février dans le cadre du dispositif de surveillance macro-économique, a pointé du doigt tous les prétendus handicaps de notre économie pour gagner en compétitivité. Cela va du constat de perte de marchés, alors même que l'on sait que cela tient pour beaucoup au sein de la zone euro à la politique individualiste allemande, à de supposés problèmes de coût du travail, en passant par des préconisations d'approfondissement de la concurrence dans certains secteurs (industries électriques, transport ferroviaire,...) et de flexibilisation du marché du travail. Bien entendu, le déficit public n'est pas oublié et, même si la Commission fait preuve d'indulgence en n'enclenchant aucune sanction supplémentaire, elle reste arcboutée sur son objectif d'équilibre de la balance budgétaire. Bref, le parfait petit bréviaire du néolibéral en herbe, avec toutes les recettes qui ont conduit la crise actuelle !

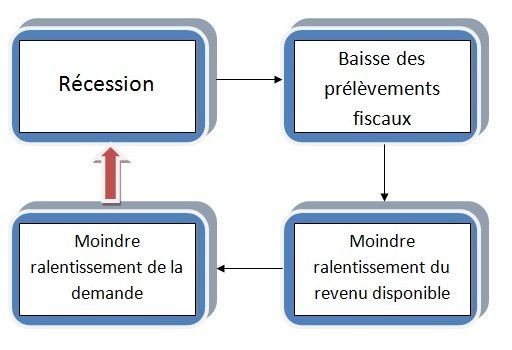

A ce stade, il me semble nécessaire de revenir sur quelques points de théorie économique. Un schéma permettant souvent une bien meilleure compréhension qu'un long discours, j'invite le lecteur à regarder celui ci-dessous :

Il s'agit de l'effet des stabilisateurs automatiques (flèche rouge du le schéma), que la Commission européenne semble méconnaître depuis le début de cette crise. Pour faire simple, on peut en déduire qu'une moindre ponction fiscale sur les ménages qui consomment le plus permet de freiner la baisse de la demande intérieure, ce qui stabilise automatiquement l'ampleur de la récession. Les mesures d'austérité prises pour réduire le déficit public ont pourtant annihilé les effets positifs attendus de ces stabilisateurs, dont tous les gouvernements se vantaient néanmoins en 2008 !

Précisons enfin que la stabilisation automatique étant basée sur la fiscalité et les dépenses de transfert, on pourrait obtenir le même effet avec la hausse des allocations chômage. D'où l'absurdité de vouloir couper les dépenses sociales et notamment de chômage lorsque l'économie est au plus mal...

J'en viens maintenant à la politique monétaire de la zone euro, dont il convient de rappeler qu'elle est unique pour l'ensemble des États membres et définie - et conduite - par la Banque centrale européenne (BCE). Les Banques centrales nationales (Bundesbank en Allemagne, Banque de France dans notre pays,...) ne servent donc désormais plus qu'à mettre en oeuvre les orientations prises par la BCE. Or, c'est là que le bât blesse, puisque le fondement théorique de la politique monétaire de la BCE est la théorie quantitative de la monnaie refondée par Milton Friedman et les "Chicago Boys" depuis la fin de la seconde guerre mondiale (et surtout dans les années 1970).

Pour mémoire, celle-ci s'appuie sur l'identité de Fisher qui stipule que MV = PY, où Y est la production, V la vitesse de circulation de la monnaie, M la masse monétaire et P le niveau général des prix. Sous certaines hypothèses (variation de la production à moyen terme, vitesse de circulation de la monnaie constante à moyen terme,...), les monétaristes en déduisent que :

et donc que

et donc que ![]()

En langage clair, les monétaristes en déduisent qu'un accroissement de la masse monétaire supérieur à l'accroissement de la production débouche sur de l'inflation. Mais comme l'objectif de la politique monétaire de la zone euro est le maintien de la stabilité des prix à moyen terme, rien ne sera donc fait pour soutenir la croissance des États membres (donc assurément aucun plan de relance qui déboucherait selon cette théorie sur de l'inflation). Celle-ci devrait découler naturellement de la stabilité des prix, qui permettra le développement du commerce international par le jeu d'un marché libre et autorégulateur.

Bref, une jolie fable que la crise actuelle vient contrarier ! Il n'y a donc pas de salut à attendre des institutions européennes si celles-ci n'ont pas pour mission de soutenir la croissance et donc in fine l'emploi.

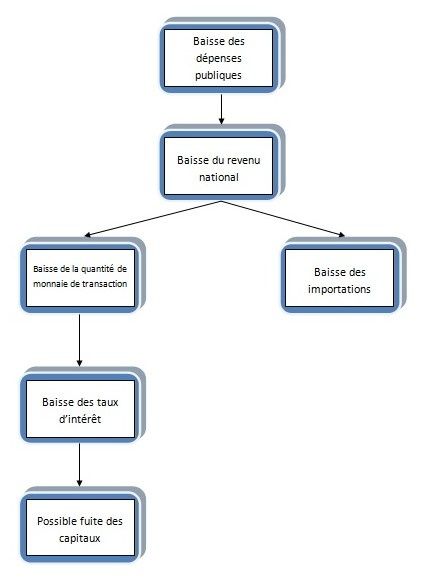

Pour finir, afin que le lecteur puisse connaître les modalités d'action de la politique budgétaire sur l'équilibre extérieur, je vous invite à regarder le schéma ci-dessous :

Vous y reconnaissez les politiques de rigueur budgétaire menées actuellement et leurs effets possibles. L'idée sous-jacente d'une telle politique macroéconomique de rééquilibrage des échanges extérieurs (jargonnons un peu...) est de réduire la progression du revenu national dans le but de réduire les importations. En effet, chacun sait qu'un accroissement du revenu sert pour partie à faire l'acquisition de produits importés.

Ainsi, à défaut d'autre idée pour réduire le déficit commercial, une baisse du revenu national peut donc se traduire par un rééquilibrage de la balance commerciale. Mais à quel prix social et politique, puisque cela se traduit par une baisse du pouvoir d'achat et une hausse du chômage, ce qui débouche souvent sur une crise politique comme en Grèce !

En définitive, les politiques économiques menées en Europe sont systématiquement mal calibrées, à contretemps du cycle économique et axées sur le mauvais objectif. Il n'y a donc rien à attendre du nouveau traité budgétaire européen et seule une refondation complète des traités est à même de nous sortir de cette crise !