/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Krach boursier en Chine !

Après avoir rendu compte sur ce blog, pendant plusieurs semaines, de l'évolution de la situation en Grèce (voir entre autres ce billet ou bien celui-là), il m'a semblé utile de rédiger un billet sur la krach boursier en Chine, totalement occulté par le psychodrame et le coup de force qui se jouent au sein de la zone euro. Et ce d'autant plus que les auditeurs de la cafet'éco de Sarreguemines avaient eu le droit à un cours, où je leur avais expliqué pourquoi la Chine était à la veille d'une crise majeure...

Les faits

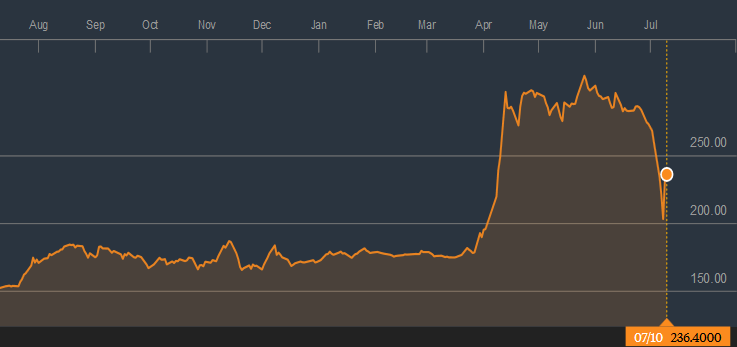

Après une longue période de baisse, le marché des actions en Chine était reparti à la hausse depuis un an. Mais depuis trois semaines, on assiste à un retournement spectaculaire du cours des actions sur les marchés chinois, avec une chute moyenne de près de 30 %, c'est-à-dire que 3 000 milliards de dollars se sont ainsi évaporés :

Évolution de l'indice boursier de Shanghai depuis 1 an

[ Source : Bloomberg ]

Bien entendu, comme la Bourse de Hong Kong est intimement liée à celle de Shanghai, les tendances furent assez similaires :

Évolution de l'indice boursier de Hong Kong sur 1 an

[ Source : Bloomberg ]

Les causes du krach

Cette chute impressionnante des cours en trois semaines est le résultat des ventes massives d'actions, dues à plusieurs facteurs :

* des doutes sur la poursuite d'une politique monétaire expansionniste. En effet, le gouvernement avait considérablement assoupli sa politique monétaire suite au ralentissement sensible de l'activité dans le pays, ralentissement dont les signes sont déjà visibles sur les exportations chinoises, la production industrielle (en berne) et le prix des matières premières dans le monde (en baisse).

* après avoir encouragé le financement par les marchés financiers (décloisonnement entre les marchés de Hong Kong et de Shanghai, relâchement des conditions d'investissement des sociétés d'assurance, etc.), les autorités chinoises, qui espéraient ainsi que les entreprises nationales puissent obtenir plus de fonds propres et relancer leur activité en berne, ont décidé de juguler la spéculation. Pour ce faire, le régulateur chinois a décidé de durcir les conditions de recours aux opérations sur marge, c'est-à-dire pour faire simple les achats d'actions par endettement. Effet de levier, quand tu nous tiens !

* comme je l'ai déjà expliqué sur mon blog, l'immobilier en Chine est une énorme bulle, qui va exploser très prochainement, d'autant que les prix de l'immobilier ont déjà commencé à baisser. Les investisseurs se sont alors décalés du marché immobilier à celui des actions, soutenus en cela par les taux d'intérêt bas.

* lorsque les investisseurs voient l'indice taper le sommet symbolique de 5 000 points, ils souhaitent réaliser leurs profits. N'oublions pas qu'en Chine, investir en Bourse est un véritable sport national (on évoque souvent 80 % d'investisseurs individuels sur les valeurs cotées en catégorie A !), que les ménages pratiquent volontiers même à crédit... D'où près d'un quart des actions qui s'échangent au moyen d'emprunts contractés par des particuliers, ce qui n'est pas sans rappeler la situation qui prévalait aux États-Unis en 1929 !

Dès lors, lorsqu'une mauvaise nouvelle ou une contrainte supplémentaire vient faire douter les investisseurs du potentiel de croissance supplémentaire du marché, certains se mettent à revendre leurs titres, rapidement suivis par de très nombreux autres qui suivent mimétiquement le mouvement : c'est ce qu'on appelle précisément une panique boursière !

Quelle est la réaction des autorités chinoises ?

Les autorités de régulation chinoises ne semblent pas avoir vu venir le tsunami, comme en témoigne leur propre panique à imaginer une réponse adéquate. Il est vrai que la question grecque occupe l'attention de beaucoup de décideurs économiques, au point d'en oublier que la finance dérégulée est toujours une bombe à retardement.

Or, s'il y a bien une leçon a retenir du passé c'est que, dans la panique, on assiste toujours dans ces situations à une déflation par la dette, c'est-à-dire que les investisseurs endettés vendent massivement leurs titres pour tenter de rembourser les prêts contractés auprès des brockers, ce qui accélère encore la chute des cours...

Comprenant que la situation devenait très grave, les autorités chinoises ont alors annoncé plusieurs mesures pour tenter d'enrayer la baisse des cours :

* création d'un fonds de stabilisation financière, afin d'aider les courtiers à racheter des titres jusqu'à ce que l'indice de Shanghai revienne à 5 000 points ;

* interdiction pour les investisseurs étrangers de vendre à découvert dans la catégorie A ;

* interdiction pour les investisseurs qui possèdent plus de 5 % dans des sociétés chinoises cotées de vendre leurs titres pendant six mois ;

* injection de liquidités dans les sociétés de financement de marge, en contrepartie de l'engagement à acheter également des actions de grandes entreprises d'État ;

* près de la moitié des actions ont été suspendues de la cotation.

Malheureusement, en plus d'être inefficaces dans le cas d'un mouvement de panique, ces mesures risquent d'aboutir à un résultat encore pire. Par exemple, en raison de la suspension de la moitié des actions, on peut imaginer qu'un investisseur à court de liquidités se verra contraint de vendre massivement ses titres encore cotés, ce qui déprimera encore plus le marché.

Toute la question est désormais de savoir si cette chute des cours peut être enrayée rapidement et si les conséquences sur l'économie réelle ne seront pas trop graves. Enfin, je ne vous parle même pas des faillites personnelles et autres restructurations de dettes qui auront lieu, en particulier celles des administrations locales, véritables machines à faire de la dette opaque... N'est-ce pas la preuve que la finance livrée à elle-même conduit aux plus grands désordres ?

N.B : l'image de ce billet provient d'un article du site Business Insider Australia