/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

L'énorme excédent extérieur de la zone euro !

Je sais que l'été n'est pas propice à la réflexion sur les nuages noirs, mais il me semble important de poursuivre mes analyses, même si c'est à un rythme un peu moins élevé pour me donner le temps d'écrire un nouveau livre grand public. Pourtant, dans la torpeur estivale, l'actualité économique continue à bouillonner partout en Europe, des banques faisant même faillite en Italie. J'ai déjà eu l'occasion de vous parler du danger que pourrait représenter une hausse des taux d'intérêt à long terme sur la solvabilité des États. Aujourd'hui, je vous propose d'examiner plus en détail l'énorme excédent extérieur de la zone euro qui, s'il fait plaisir à certains commentateurs patentés, inquiète la majorité des économistes.

Le constat

Tout est résumé par ce graphique :

[ Source : OCDE ]

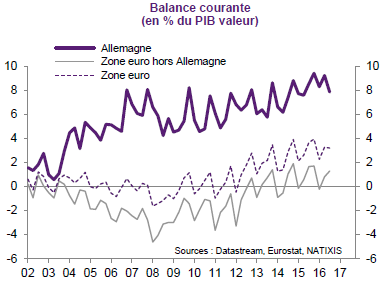

Ainsi, depuis 2008, la zone euro semble connaître un excédent courant structurel. Dans un précédent billet sur le modèle économique allemand, j'avais par ailleurs montré que l'essentiel de cet excédent extérieur de la zone euro résulte de celui de l'Allemagne dont voici l'évolution :

[ Source : Natixis ]

Pour compléter, il faudrait également rappeler que suite à la crise de la zone euro (en sommes-nous d'ailleurs sortis ?), de nombreux pays en difficulté (Espagne, Italie, Portugal, Irlande et bien entendu la Grèce) ont été contraints de faire disparaître au plus vite leur déficit extérieur par la mise en place de politiques d'austérité pudiquement appelées dévaluations internes (pour agrandir, clique-droit sur l'image et choisissez "afficher l'image") :

[ Source : Natixis ]

Un recul du taux d'investissement

Pour comprendre ce gigantesque excédent extérieur, il nous faut comparer le taux d’épargne et le taux d’investissement de la zone euro :

[ Source : Natixis ]

On voit depuis 2010/2011 à la fois une hausse du taux d'épargne de la Nation et une baisse du taux d'investissement. Mais le recul sensible de ce dernier explique certainement l'essentiel de l'excédent extérieur de la zone euro, ce qui est un problème grave puisqu'il implique que la zone euro pourrait investir cet excédent dans une relance globale de son économie !

À défaut, ce volume de fonds est prêté hors zone euro, c'est-à-dire placé sous forme de titres... Seul point éventuellement positif de cette situation, c'est qu'un tel excédent de la balance courante crée une importante force de rappel sur l'Euro pour l'empêcher de trop se déprécier face aux autres devises malgré les taux d'intérêt très bas et les sorties de capitaux à long terme.

Comment résorber cet excédent extérieur ?

Répétons-le : faire disparaître cet excédent extérieur est indispensable pour relancer la demande intérieure de la zone euro. La première façon d'y arriver est évidemment de soutenir la consommation écologiquement soutenable et surtout l'investissement, puisque cela aura un effet d'entraînement sur la productivité et partant la croissance potentielle de la zone euro.

À défaut d'investissements privés, c'est l'investissement public qui est visé, car contrairement à ceux qui affirment que l'État ne doit pas intervenir dans l'économie, c'est le moment où jamais qu'il intervienne, ne serait-ce que parce que les taux d'intérêt à long terme sont très bas (la politique monétaire est d'ailleurs arrivée très largement au bout de ce qu'elle peut faire) et que l'activité privée reste globalement atone.

Prendre des mesures d'incitation à l'investissement des entreprises est une excellente idée, à condition qu'il ne s'agisse pas d'un miroir aux alouettes comme le plan Juncker. Il faudrait donc imaginer un dispositif qui prenne appui sur un budget de l'UE autrement plus important que ce qu'il pèse actuellement (environ 1 % du PIB de l'UE)...

Quoi qu'il en soit, il faut impérativement que l'épargne surabondante de l'Allemagne (et des Pays-Bas) finance des investissements supplémentaires dans les autres pays de la zone euro et non ailleurs dans le monde, comme c'est le cas actuellement ! Au demeurant, c'est précisément l'un des facteurs qui me rend très pessimiste sur l'avenir de la zone euro, d'autant que la mobilité des capitaux entre les pays de la zone euro n'est plus qu'un lointain souvenir (ce qui contraint toujours les pays à rester à l'équilibre commercial)...

Pour ceux qui souhaiteraient aller plus loin sur ces questions, j'ai consacré plusieurs fiches de mon dernier livre, Mieux comprendre l'économie : 50 idées reçues déchiffrées, à ces questions d'importations/exportations, d'épargne de la nation, de compétitivité allemande et de balances courantes.