/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Le danger de la hausse des taux pour la solvabilité des États européens !

Depuis le Brexit et surtout l'élection de Donald Trump, nous sommes entrés dans un monde dominé par l'incertitude. Or, qui dit incertitude dit pression sur les taux d'intérêt et possible dégradation de la solvabilité des États membres de la zone euro. Ce billet va donc examiner quels sont les risques qu'une telle hausse des taux d'intérêt ferait courir aux finances publiques des pays européens.

Une hausse des taux d'intérêt prévue des deux côtés de l'Atlantique

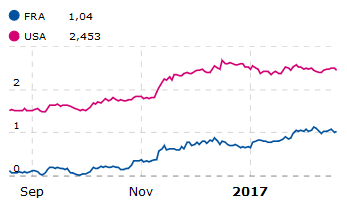

En dehors du séisme politique Trump et de l'incertitude qu'il a fait naître, une hausse des taux d'intérêt, déjà partiellement visible, peut être anticipée pour plusieurs raisons économiques.

[ Source : Boursorama.com ]

Tout d'abord, aux États-Unis la relance voulue par Trump alors que l'économie se situe au plein-emploi entraînera des tensions inflationnistes sur les salaires qui, cumulées à une hausse probable des prix du pétrole, conduiront à de l'inflation et une hausse des taux d'intérêt à long terme.

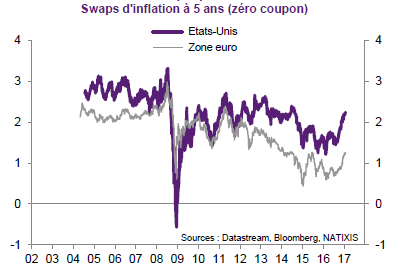

[ Source : Natixis ]

Or, comme les taux d'intérêt à long terme dans la zone euro restent corrélés à ceux des États-Unis, on devrait assister à une hausse des taux longs en Europe. De plus, si les prix du pétrole augmentent, la BCE devra réagir par un resserrement de sa politique monétaire, quand bien même les salaires resteraient à la remorque, puisque son objectif principal est la stabilité des prix liée au taux d'inflation totale.

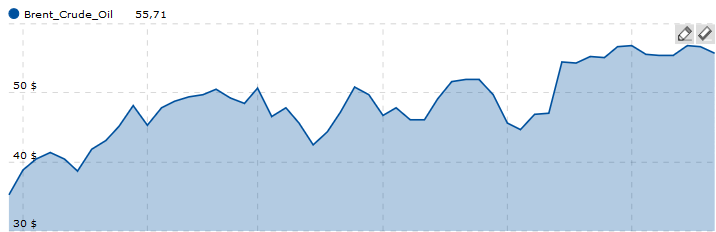

[ Source : Boursorama.com ]

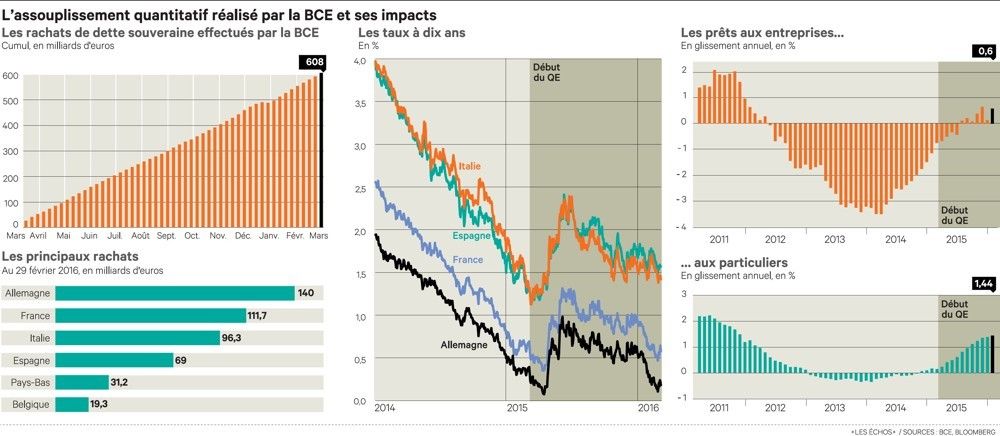

En particulier, il faudra bien que la Banque centrale européenne mette un jour un terme à l'assouplissement quantitatif (Quantitative easing) sauf à risquer la formation de bulles sur les actifs qu'elle rachète (pour agrandir, clique-droit sur l'image et choisissez "afficher l'image") :

[ Source : Les Échos ]

Les effets sur la solvabilité des États de la zone euro

Au vu des niveaux très élevés de dette publique atteints dans certains États, l'inquiétude sur leur solvabilité est légitime d'autant que la croissance semble être devenue l'Arlésienne des dirigeants politiques !

[ Source : Eurostat ]

Intéressons-nous donc au service de la dette, c'est-à-dire essentiellement aux intérêts payés sur la dette publique. La remontée des taux d'intérêt à long terme devient dangereuse si ces derniers en viennent à dépasser le taux d’intérêt moyen sur l’ensemble du stock de la dette publique, car alors le taux d'intérêt apparent sur la dette publique (=intérêts payés sur la dette publique/dette publique) augmente et pèse sur les finances publiques.

Je fais grâce aux lecteurs de tous les graphiques, mais il apparaît à peu près évident que l'Italie aura beaucoup de mal à faire face à une hausse trop importante des taux à long terme dans le contexte actuel de crise, caractérisé par une croissance faible et une extrême fragilité de son système économique et bancaire. Serait-ce le prélude à une nouvelle crise de la zone euro ? À moins que les négociations léonines menées avec la Grèce ne ravivent déjà les tisons de la précédente crise de la dette publique...