/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Et encore des banques en faillite !

Pendant que la France glisse dans une torpeur estivale, l'actualité économique continue à bouillonner partout en Europe, sous le regard hagard des uns qui pensent que l'élection d'un nouveau président de la République réglera tous les problèmes, et sous le regard incrédule des autres qui s'imaginent que si le système ne s'est pas encore écrasé jusque-là il résistera bien encore quelques décennies.

Est-ce à dire que la misère économique est moins pénible à supporter au soleil pour paraphraser Aznavour ? Ou bien l'optimisme devient-il sans borne en cette période, au point de ne pas voir que l'état du système bancaire européen est préoccupant comme le montre le cas des banques italiennes ?

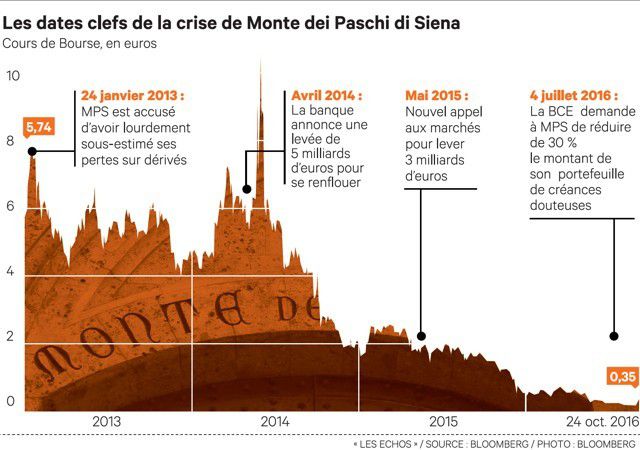

Bref retour en arrière sur le cas Monte dei Paschi

Il est utile de commencer par un bref retour en arrière pour évoquer la situation de Monte dei Paschi (BMPS), qui en 2016 avait défrayé la chronique avec ses 26 milliards d'euros de créances douteuses. Pour lui éviter la faillite, le gouvernement italien avait volé à son secours dans le cadre de ce que la Commission européenne appelle pudiquement une "recapitalisation préventive", qui normalement n'est réservée qu'aux banques en difficulté mais solvables.

[ Source : Les Échos ]

Coût de l'opération : 6,6 milliards d'euros pour l'État italien sur les 8,8 milliards d'euros nécessaires au sauvetage de la banque, ce qui revient de facto à une nationalisation... Or, contrairement aux règles de l'Union bancaire exposées dans le dernier paragraphe de ce billet, les créanciers n'ont pas systématiquement été mis à contribution, les porteurs d'obligations ayant même obtenu le privilège de demander un remboursement !

17 milliards pour sauver deux banques ?

À force de n'évoquer que les sauvetages réussis comme ceux d'UniCredit, qui a levé 13 milliards d'euros sur les marchés, on finit par ne plus voir le gros grain de sable qui enraille la machine bancaire. Ce sont en effet deux banques vénitiennes, Banco Popolare di Vicenza et Veneto Banca, qui risquent désormais la faillite. Dans un premier temps, l'État italien va dépenser 4,7 milliards d'euros pour permettre à une autre banque, Intesa Sanpaolo, de reprendre les activités saines des deux banques vénitiennes... pour un euro symbolique ! Mais le total des garanties publiques pourra monter jusqu'à 17 milliards d'euros !

Bien entendu, Margrethe Vestager, commissaire européenne à la concurrence, n'a rien trouvé à redire à ce nouveau coup de canif dans les règles européennes. Pire, ses services ont approuvé ce plan de sauvetage, car il sera réalisé "conformément aux lois nationales d’insolvabilité" (sic !). Et si l'établissement bancaire avait été grec ?

À ce stade, j'imagine que le lecteur averti se demande où vont passer les créances douteuses qu'Intesa Sanpaolo n'a pas achetées ? Il s'agira comme toujours de les loger dans une structure de défaisance (bad bank en anglais), à charge pour cette dernière de recouvrer une partie des créances ou de les liquider d'une manière ou d'une autre avec la garantie de l'État au passif, bref de trouver dans quelques années des pigeons pour acheter à un prix pas trop vil ces actifs illiquides et souvent pourris... D'où les 17 milliards d'euros de garanties publiques évoqués plus haut si d'aventure personne n'était intéressé !

Mais que se passe-t-il donc en Italie ?

Il y a un an, j'ai expliqué dans un billet qu'il fallait s'attendre à une crise bancaire imminente au sein de la zone euro, car le système demeure fragile. Et je ne m'étais pas trompé, puisque l'on assiste désormais à l'agonie de certaines banques italiennes ! Et ceux qui soutiennent que les nouveaux mécanismes européens en vigueur empêchent un tel scénario de se réaliser sont dans l'erreur ou le déni, comme le prouve l'intervention massive de l'État italien vue plus haut pour juguler ces défaillances bancaires.

Un graphique suffira pour comprendre l'ampleur du problème :

[ Source : Bruegel ]

La part des créances douteuses et litigieuses (appelées prêts non performants) dans les bilans bancaires atteint désormais 18 % en Italie, 12 % au Portugal et 34 % en Grèce. Pour fixer les idées, au-delà de 1 à 2 % les petits problèmes des banques deviennent de gros problèmes pour tout le système bancaire du pays (360 milliards d'euros pour l'Italie tout de même...).

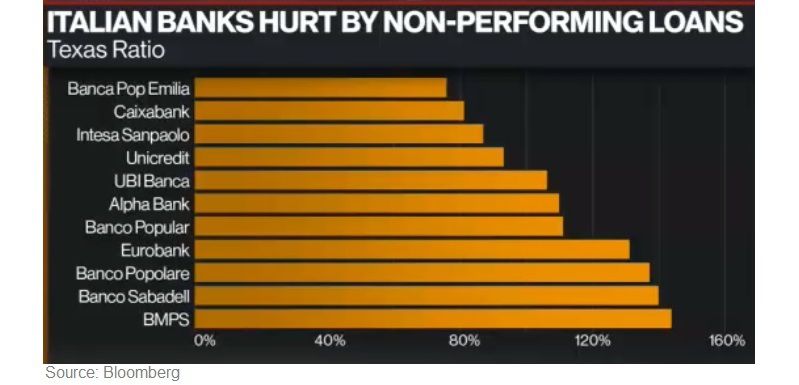

Sur la base d'un indicateur un peu différent, le Texas ratio, l'on obtient le tableau suivant des banques en difficulté face à la croissance des créances douteuses :

[ Source : Bloomberg ]

Le plus grave est que l'augmentation des prêts non performants en Italie ne résulte pas d'une bulle immobilière comme en Espagne, mais bien de la stagnation économique qui empêche les PME italiennes destinataires de ces prêts de les rembourser rubis sur l'ongle.

Or, selon les nouvelles règles de l'Union bancaire européenne entrée en vigueur le 1er janvier 2016, et à laquelle j'avais consacré un long billet, les règles de renflouement sont désormais les suivantes : le Fonds de résolution ne pourra pas être utilisé avant que 8 % du passif de la banque ait fait l’objet d’un bail-in. Par ailleurs, l’intervention du Fonds ne pourra être supérieure à 5 % du passif de la banque.

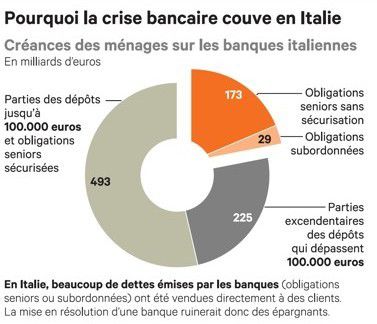

En termes clairs, cela signifie simplement que lorsqu'une banque sera en faillite, les premiers à mettre au pot seront les actionnaires et les prêteurs (d'où le nom de bail-in), qui devront couvrir au minimum 8 % des pertes de la banque. Si cela ne suffit pas, il sera possible de faire appel à des fonds nationaux de résolution, abondés par le secteur bancaire. Enfin, les ménages et les PME seront partiellement protégés puisqu'il a été confirmé que leurs dépôts seront garantis à hauteur de 100 000 euros.

Hélas, ce ne sont pas toujours les plus riches qui ont placé leur argent dans des titres de dette de leur banque :

[ Source : Les Échos ]

Voilà pourquoi l'État italien semble vouloir éviter à tout prix un bail-in, qui ruinerait les petits épargnants et conduirait dans le climat actuel à une explosion sociale ! Il y a un an, j'avais d'ailleurs réalisé une petite vidéo pour expliquer la crise économique et financière en Italie :

En définitive, certaines banques italiennes sont dans un état épouvantable, mais bien entendu leurs dirigeants ne sont pas inquiet(és), puisqu'en tout état de cause ce sont à nouveau les citoyens-contribuables qui vont mettre la main à la bourse pour sauver ces établissements ! Et dire que ce sont les Italiens qui ont inventé le mot banqueroute avec l'expression banca rotta, qui désignait au Moyen-Âge le fait de casser la table de comptoir qui servait à un financier à effectuer ses affaires.

Et si à défaut de casser on se contentait déjà de retourner la table, pour éviter que les bénéfices soient systématiquement privatisés et les pertes socialisées ?

P.S : l'image de ce billet provient de ce blog.