/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Crise économique en vue dans la zone euro ?

À force d'évoquer les élections européennes comme la seule actualité de l'Union européenne, les politiques ne voient même plus voir l'iceberg économique qui se dresse devant le bateau ivre européen. En effet, le ralentissement dans la zone euro est désormais acté et la menace d'une nouvelle crise économique (et/ou financière) plane sur les nations européennes prises individuellement ou noyées dans l'Union... C'est pourquoi, après une série d'articles sur la crise sociale en France et une autre sur les salaires et les types de contrats, nous allons aujourd'hui nous intéresser à la situation économique au sein de la zone euro.

Un état des lieux stratégique pour commencer

Cette courte vidéo est une bonne entrée en matière pour notre sujet :

Les prévisions de croissance revues à la baisse

Dans L’économie du XXe siècle (1961), l’économiste français François Perroux a proposé la définition suivante de la croissance : "augmentation soutenue pendant une ou plusieurs périodes longues, chacune de ces périodes comprenant plusieurs cycles quasi décennaux, d’un indicateur de dimension, pour une nation, le produit global net en termes réels". L'indicateur retenu est en général le PIB en volume.

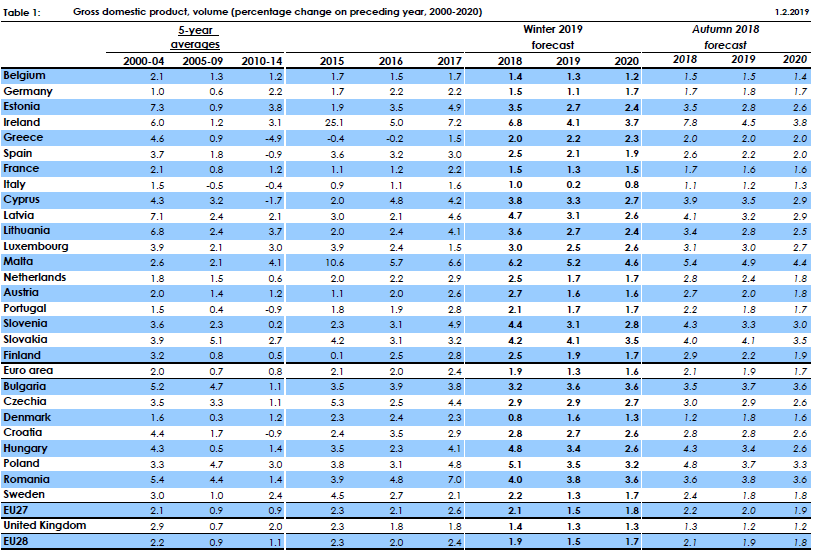

Et le moins que l'on puisse dire est que les prévisions de croissance ont été sérieusement revues à la baisse au sein de la zone euro :

Dans le détail, voici les prévisions par pays :

[ Source : Commission européenne ]

On notera qu'après les prévisions d'automne déjà peu encourageantes, c'est bien l'hiver économique qui a fait son apparition...

Les chiffres de la croissance en France

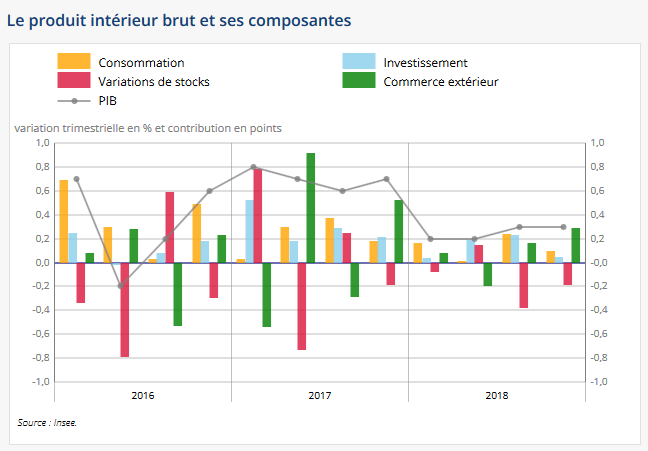

Le graphique ci-dessous nous montre que le produit intérieur brut (PIB) en volume a progressé de 0,3 % au quatrième trimestre 2018, comme au trimestre précédent. Cependant, à bien y regarder, les moteurs de cette faible expansion (consommation, investissement, commerce extérieur) tournent actuellement au régime 2CV diesel :

[ Source : INSEE ]

La croissance potentielle très faible

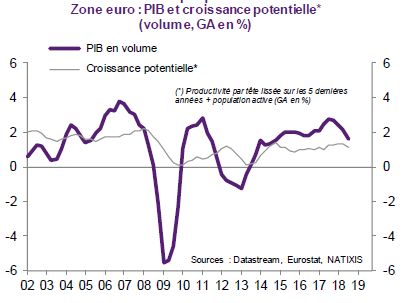

La croissance potentielle est définie comme celle réalisant le niveau maximal de production sans accélération de l'inflation, compte tenu des capacités de production et de la main-d’œuvre disponibles. C'est donc en quelque sorte le maximum de croissance qu'un pays puisse espérer à long terme en l'état actuel de ses caractéristiques économiques. Hélas, son niveau est très faible dans la zone euro :

[ Source : Natixis ]

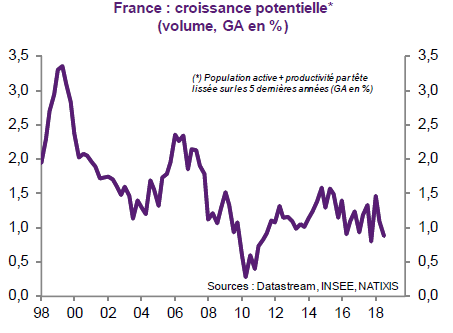

La croissance potentielle est également très faible en France :

[ Source : Natixis ]

Autrement dit, on ne voit pas très bien comment le gouvernement français, tout comme la Commission européenne, a pu espérer avoir 2 % de croissance pour les deux prochaines années... Certes, on peut arguer que les statistiques prennent encore mal en compte les conséquences des innovations récentes (numérisation, plateforme d'échanges, dématérialisation...) et que la croissance serait par conséquent sous-estimée. Mais même si le débat reste ouvert entre économistes, il faut être bien optimiste pour s'imaginer que la croissance va subitement connaître un bon extraordinaire du seul fait de changer le thermomètre... En tout état de cause, comme le fonctionnement actuel de l'économie (retraites, salaires, dette...) est basé sur une croissance forte, ces mauvais chiffres laissent entrevoir le pire en matière économique mais aussi sociale.

Est-ce du reste un bon objectif que de vouloir à tout prix une croissance forte, eu égard aux questions de développement durable qui défraient la chronique depuis quelque temps ? Que fait-on des questions de redistributions et d'inégalités, même si le ministre de l'économie, Bruno Le Maire, persiste à croire que "le redressement français ne passe pas par plus de redistribution fiscale. Le redressement français passe par plus de création de richesse, plus d'innovation, plus d'investissement" ?

Ce nouveau monde que l'on nous avait promis possède décidément beaucoup des traits de l'ancien...

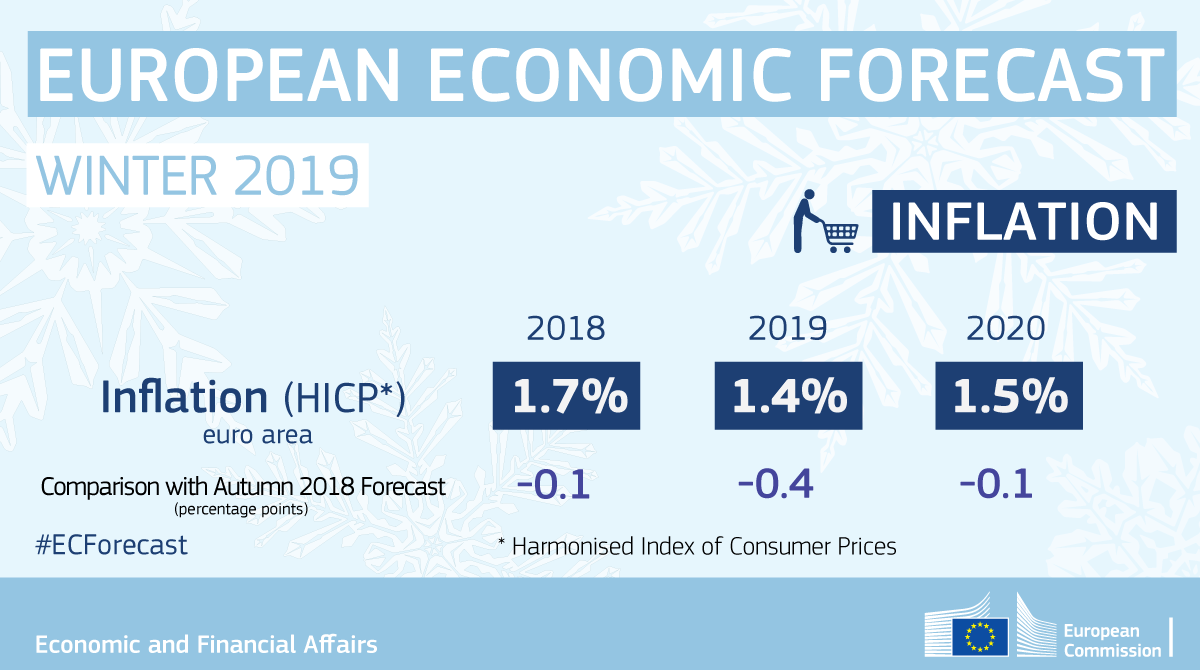

L'inflation loin de sa cible

En ce qui concerne le taux d'inflation, dont l'objectif contre vents et marées demeure toujours un peu moins de 2 % à moyen terme, la Commission annonce un recul à 1,4 % pour 2019 :

[ Source : Commission européenne ]

Face au recul de l'activité et de l’inflation dans la zone euro, la Banque centrale européenne (BCE) a décidé de dégainer l'artillerie lourde après l’arrêt du quantitative easing : stagnation prolongée des taux d'intérêt directeurs "aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l'inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme", mais surtout reprise d'un programme de refinancement à long terme des banques (TLTRO : Target long-term refinancing operations) pour aider les banques à refinancer 720 milliards d'euros de prêts (repo) très long à échéance en 2020-2021.

En vérité, Mario Draghi sait très bien que le risque financier et bancaire pourrait se matérialiser très vite si la zone euro entrait en récession, ne serait-ce qu'en raison de la hausse des créances douteuses qui en résulterait. Et ne parlons même pas de la hausse des primes de risque sur les actifs qui est déjà visible et de la préférence absolue des banques pour les titres de dette publique, qui lie pour le meilleur et le pire leur destin à celui des États... Mais l'on devrait d'abord s'inquiéter que malgré cette politique monétaire ultra-accommodante menée depuis 8 ans, l'économie européenne n'arrive toujours pas à s'extirper de l'ornière !

Les menaces sur la croissance

Peu de gens semblent le savoir, mais ce n'est pas le mouvement des gilets jaunes qui est responsable de la baisse de l'activité en France, déjà bien entamée dès le deuxième trimestre 2018. Au contraire, les mesures qu'ils ont obtenus d'Emmanuel Macron en décembre 2018 soutiendront la demande en 2019 !

[ Source : OFCE ]

Mais évidemment, si la crise ne trouve pas de réponse politique très rapidement, l'économie court à sa perte et pas en raison de la casse à Castaner sur les Champs-Élysées ! On notera d'ailleurs que nos voisins européens restent perplexes devant le triste tableau offert par Emmanuel Macron, qui souhaite être le grand réformateur de l'Europe mais n'arrive pas à gouverner son État d'autant que la confiance des Français en sa politique s'étiole ! Il est vrai que ce gouvernement, privé à l'évidence de compétences en politique, en est venu à confondre allégrement répression et politique, calcul budgétaire et calcul économique...

Quant à la situation économique au sein de la zone euro, elle n'est pas indépendante du ralentissement mondial de la production industrielle et du commerce international. En outre, les très nombreuses incertitudes liées à la guerre commerciale qui oppose les États-Unis à la Chine, ainsi que le Brexit qui s'éternise, pèsent très fortement sur l'économie européenne. Certes, la zone euro avait profité d’une conjonction de facteurs favorables à la demande : un euro relativement faible, un niveau très bas des taux d’intérêt et des prix du pétrole raisonnables au début de l’année.

Mais, ces facteurs conjoncturels se sont partiellement retournés et on aperçoit désormais les énormes problèmes structurels de l'économie européenne (absence de marge de manœuvre dans la politique budgétaire, très faible de circulation des capitaux entre pays membres, pays étranglés par leur dette publique, absence de coopération économique, concurrence fiscale délétère, impossibilité de corriger les problèmes de compétitivité-coût, régulation bancaire inachevée, banques européennes parfois fragiles sans compter les fusion démentielles entre des géants bancaires en piteux état comme Deutsche Bank et Commerzbank, etc.). Maintenant que la croissance de la zone euro n'est plus tirée par les pays du cœur (Allemagne, France, Italie), seuls demeurent les PECO et les pays du Sud de l'Europe où la croissance dépasse encore souvent les 2 %, ce qui ne manque pas d'ironie lorsqu'on se souvient avec quel mépris ils furent traités au début de la crise de 2008...

En définitive, deux analyses s'opposent sur le ralentissement de l'activité au sein de la zone euro. L'une, extrêmement positive, affirme que l'on assistera à un atterrissage en douceur de la croissance sur la croissance potentielle, ce qui revient à dire que le taux de chômage se stabilisera au niveau du taux de chômage structurel. L'autre, qui me semble plus crédible, pense au contraire que l'on se dirige vers une récession issue d'une crise financière, d'autant que l'on n'a jamais assisté à un ralentissement économique en douceur, comme le montre le graphique ci-dessous :

[ Source : Natixis ]

Au surplus, n'oublions pas que nous ne sommes jamais à l'abri d'un cygne noir, tant les fragilités économiques et surtout sociales sont nombreuses... Comment feront alors les États européens pour lutter contre la crise (économique et nécessairement sociale voire politique), puisqu'ils ne disposent plus de marge de manœuvre dans leur politique budgétaire ? C'est à n'en pas douter la question qui a effleuré Mario Draghi, lorsqu'il s'est décidé à ressortir l'artillerie lourde de la politique monétaire...

P.S. : l'image de ce billet provient de cet article du Telegraph.