/image%2F1500288%2F20250123%2Fob_2e35fb_ob-5e13ed-img-20131026-164243.jpg)

Les problèmes économiques de la Chine

Après une série d'analyses sur la situation économique en France (l'utilité des dépenses publiques, l'équilibre du budget de la Sécurité sociale, le chômage des plus de 50 ans, le revenu universel, la politique économique selon Macron et la flexisécurité), j'ai élargi le périmètre à l'Allemagne avec un billet sur les conditions de l'offre. Aujourd'hui, nous allons prendre le large et nous intéresser aux problèmes économiques de la Chine ! À la fin de mon billet, le lecteur intéressé trouvera un petit supplément plus technique sur les réserves de change.

Petits rappels sur l'économie chinoise

Le taux de croissance en Chine, dont la moyenne était de 10 % sur la période 1980-2014 (avec des pics officiels à 16 %, probablement plus officieusement), ralentit inexorablement depuis 2010, pour ne se maintenir qu'à la faveur des vieilles recettes basées sur les investissements (plus ou moins publics) dans l'immobilier et les infrastructures :

[ Source : http://philippewaechter.nam.natixis.com ]

Le ralentissement du taux de croissance en Chine est dû à plusieurs facteurs dont j'ai souvent parlé sur mon blog. Tout d'abord, la Chine cherche à rééquilibrer son processus de croissance, c'est-à-dire à passer d'un modèle de croissance tiré uniquement par les industries exportatrices à une croissance plus équilibrée basée sur la consommation des ménages et les services.

Cependant, tandis que l'industrie ancienne, intense en main-d'oeuvre, stagne, les services et la consommation intérieure n'ont pas encore pris le relais. Une telle transition est en règle générale très difficile à mener, surtout dans un pays aussi grand et peuplé. Or, plus elle prend de temps et plus cela risque de conduire à de graves problèmes sociaux, car en attendant les jeunes diplômés se retrouvent en difficulté et les plus vieux craignent de perdre leur emploi...

De plus, puisque l'économie mondiale tourne au ralenti, la demande adressée à la Chine reste faible. Et je ne parle même pas de la démographie, qui demeure très défavorable en Chine (vieillissement et population active en stagnation). Quant à la compétitivité-prix de la Chine, celle-ci s'est dégradée sensiblement en raison de la hausse rapide des coûts salariaux unitaires. Rappelons que cette hausse est, pour l'essentiel, le résultat du changement de modèle économique désiré par les autorités chinoises, puisque les augmentations de salaires doivent conduire à une hausse du pouvoir d'achat des consommateurs et donc au rééquilibrage du processus de croissance.

Enfin, il faut se souvenir que les marchés financiers chinois s'enrhument souvent ces derniers temps. Ainsi, au mois de juillet 2015, on avait assisté à un retournement spectaculaire du cours des actions sur les marchés chinois, avec une chute moyenne de près de 30 %.

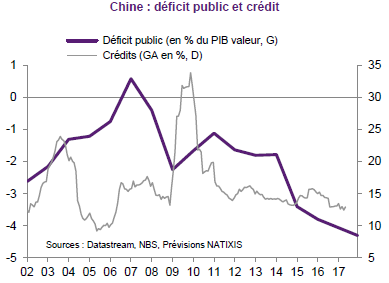

Un endettement très élevé

Certes, la croissance de la Chine reste très élevée, mais en raison essentiellement des politiques de relance menées par l'État comme le montre l'évolution du déficit public et du crédit :

[ Source : Natixis ]

À propos de crédit, l'endettement total du pays est devenu si important - 260 % du PIB en 2016 contre 160 % en 2008 selon Bloomberg Intelligence ! -, que l'agence de notation Moody's a décidé de dégrader la note souveraine de la Chine pour la première fois depuis 1989... S'agit-il d'un moment Minsky ?

[ Source : https://www.businessinsider.com.au ]

Même le très policé FMI reprochait récemment au gouvernement chinois de privilégier une croissance de court terme trop dépendante du crédit. Or, si ce dernier décidait de remonter ses taux d'intérêt et de réduire la liquidité pour empêcher le surendettement, le risque serait grand de donner un coup d'arrêt à l'activité.

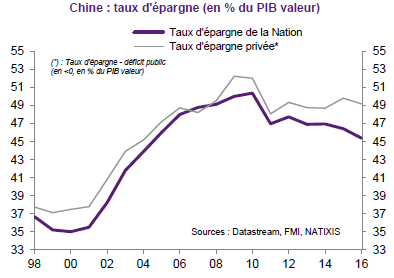

Des difficultés malgré un taux d'épargne très élevé

Malgré un déficit public qui se creuse, le taux d'épargne de la nation demeure très élevé en Chine :

[ Source : Natixis ]

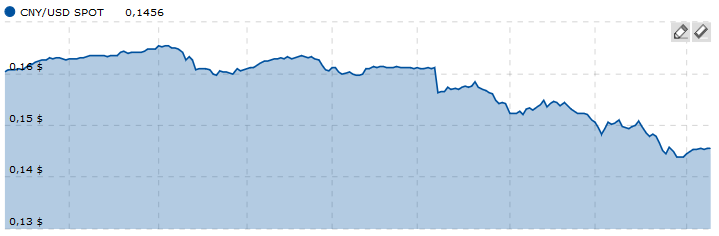

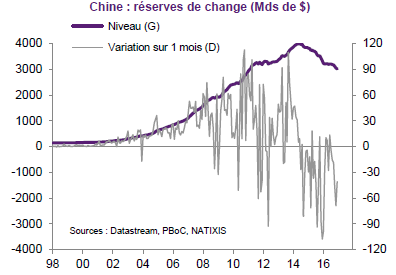

Pourtant, on assiste à une dépréciation du yuan et une perte de réserves de change, ces dernières étant utilisées précisément pour empêcher la monnaie de trop se déprécier face au dollar américain.

[ Source : Boursorama.com ]

[ Source : Natixis ]

Comme le savent mes étudiants qui viennent parfois lire mes billets et qui connaissent désormais bien la balance des paiements, cela tient au fait que l'excédent de la balance courante est plus que compensé par les sorties de capitaux depuis 3 ans. Les taux d'intérêt faibles en Chine, un système financier fragile, des opportunités d'investissement peu nombreuses et une volonté d'expansion internationale des grandes entreprises chinoises, expliquent ces flux de capitaux qui quittent le pays.

Las, l'excédent de la balance courante s'affaiblit malgré le taux d'épargne élevé, principalement en raison du niveau très élevé de l'investissement en Chine dans un secteur pas vraiment porteur ni en matière de rentabilité et encore moins de productivité : la construction.

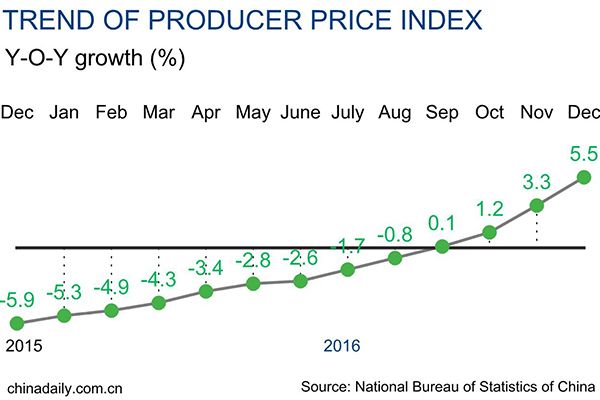

La fin de la déflation en Chine ?

Les moyens mis en oeuvre par le gouvernement chinois pour sortir de la déflation semblent avoir porté leurs fruits, si l'on en juge par les prix à la production, le prix des exportations et le prix du PIB :

[ Source : http://www.chinadaily.com.cn ]

Ce changement majeur en 2016, qui s'est accompagné d'un coup d'arrêt au recul de la profitabilité des entreprises et d'un redressement de l'investissement industriel, est peut-être lié aux velléités de réduction des excès de capacité de production (qui font tant de dégâts en Europe...) et à la dépréciation du RMB qui a permis depuis 2014 aux entreprises industrielles chinoises de regagner en compétitivité-prix.

Mais les problèmes structurels n'ont pas encore été réglés, tant s'en faut ! Dès lors, malgré les dénégations du PCC, l'avenir économique de la Chine est loin d'être cousu dans quelque route de la soie...

Supplément technique sur les réserves de change

Dans les conditions que nous venons d'évoquer ci-dessus, on ne peut que rester dubitatif quant aux arguments avancés par le FMI pour intégrer triomphalement la devise chinoise dans le panier de DTS du FMI. Pour mémoire, le DTS constitue l'unité de compte du FMI et sert à compléter les réserves de change de l'institution. Naguère, les DTS reposaient sur un panier de quatre devises (dollar, euro, yen et livre), et la Chine souhaitait évidemment que sa monnaie puisse y être intégrée afin d'en faire une devise internationale et une monnaie de réserve, alors même qu'elle ne répond absolument pas aux conditions habituelles de flottement exigées des autres devises !

Les réserves de change sont les avoirs détenus par les Banques centrales sous forme d'or, de devises convertibles et de DTS (Droits de Tirages Spéciaux, qui est l'unité de compte du FMI basée sur un panier de monnaies dont fait désormais partie le Yuan chinois) ; mais le plus souvent, en fait de devises, ce sont plutôt des titres en devises (essentiellement des bons et obligations du Trésor) qui constituent les avoirs de réserve. Ces réserves de change permettent aux Banques centrales d'intervenir sur le marché des changes, afin de réguler les taux de change et de maintenir la confiance dans leur monnaie.

Le montant des réserves de change dépend des flux de capitaux et du solde de la balance courante. On obtient donc l'identité suivante :

Or, si en régime de changes flexibles, les réserves de change ne varient pas puisque c'est le taux de change qui s'adapte pour compenser les flux de capitaux et le solde du commerce extérieur, il en va tout autrement en régime de changes peu flexibles comme en Chine.

N.B : l'image de ce billet provient de cet article du journal Ouest France.